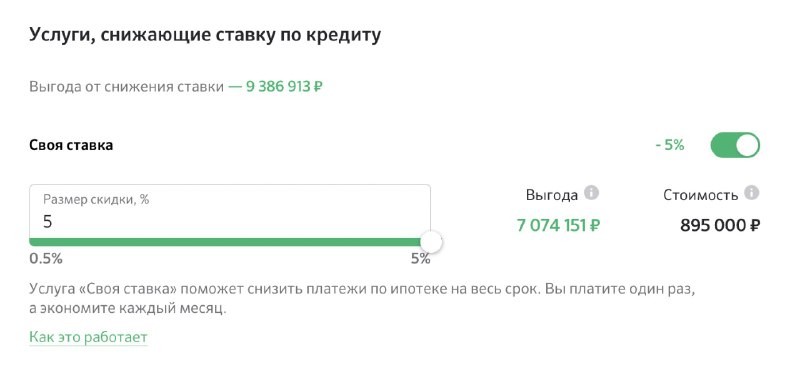

Стоит ли подключать услугу «Своя ставка» для ипотеки в Сбере? Ведь выглядит так «вкусно»: -5% к ставке на обычную ипотеку (без господдержки), на весь срок!

Как это продают:

Предположим, вы хотите взять 5 млн ипотеки на вторичку на 30 лет.

— Обычная ставка 14,7% = ежемесячный платёж 62 425 ₽.

— Если включить «Свою ставку», итого у вас будет 9,7% годовых и ежемесячный платёж всего 42 774 ₽.

Отлично же, каждый месяц с вас будут брать почти на 20 000 меньше! Но есть подвох: за снижение ставки нужно заплатить.

В нашем примере комиссия составит 895 000 ₽, что примерно равно переплате за 4 года. Банк зарабатывает на тех, кто закрывает ипотеку быстро и даёт выгоду тем, кто платит долго.

Огромный минус: комиссию нельзя включить в сумму кредита. Потому что для банка это не только деньги, но и дополнительный бонус: так он привяжет заемщика. Ведь, заплатив за снижение ставки, быстро закрывать тот уже не будет – не выгодно.

Таким образом, если вы планируете закрыть ипотеку быстрее чем за 5-7 лет, для вас услуга будет не подойдёт – много переплатите. Если хотите платить все 30 лет – можно брать.

P.S. Если вы выбираете между новостройкой и вторичкой по соседству, услуга Сбера может оказаться выгодной: переплата банку вполне может быть меньше переплаты застройщику за аналогичное жильё в новостройке. Считайте ☝️

Читать дальше

16.09.2023

Пришло время льготной «вторички»?

📢 В Госдуме заявили о необходимости введения льготной ипотеки для вторичного жилья.

Отправляем ссылки на все новости Nedvigram по итогам дня.