Эксперт в области финансов и инвестиций Эван Голованов выдвинул свое мнение насчет выплат по ипотеке.

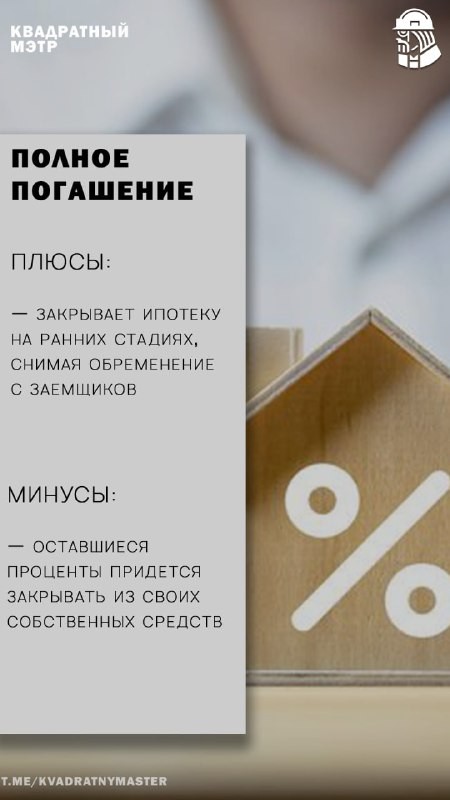

‼️ Полное погашение

Голованов считает, что при наличии финансовых возможностей, позволяющих полностью погасить ипотеку, особенно на ранних стадиях, это более чем приемлемый выбор. Однако он предупредил, что к концу срока ипотеки , например, после 7 лет выплат, полное погашение может оказаться не столь выгодным с финансовой точки зрения.

К этому времени гражданин покрыл значительную часть процентов, а это означает, что полное погашение ипотеки, по сути, потребует использования личных средств для погашения уже выплаченных процентов.

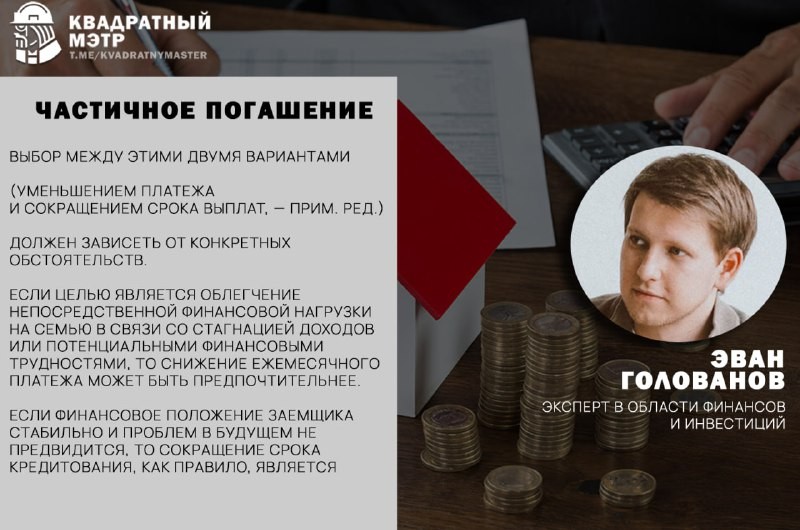

‼️ Частичное погашение

При частичном погашении доступно 2 варианта:

➖ клиент уменьшает размер ежемесячного платежа;

➖ клиент сокращает срок выплат по ипотеке.

Сокращая срок кредита, заемщик со временем выплачивает меньше процентов , хотя и с более высокими ежемесячными платежами . Но, уменьшение ежемесячного платежа не повлияет на срок кредита, но снизит остаток основного долга. Общая сумма процентов может оказаться выше для снижения ежемесячного платежа и ниже для снижения срока.

С другой стороны, если финансовое положение заемщика стабильно и будущих проблем не предвидится, сокращение срока кредита, как правило, является более эффективной долгосрочной стратегией сокращения процентных расходов.

Голованов считает, что выбор между двумя вариантами должен зависеть от конкретных обстоятельств. Если цель состоит в том, чтобы облегчить немедленное финансовое напряжение, вызванное застоем доходов или потенциальными трудностями, выбор более низкого ежемесячного платежа может быть предпочтительнее.

Читать дальше

09.10.2023

Как узнать рыночную стоимость квартиры?

Пока квартира не продана, у нее нет рыночной цены. Аналитика риэлторов — это всего лишь их мнение.

Отправляем ссылки на все новости Nedvigram по итогам дня.