Неделя вышла богатой на события. Не остыли еще впечатления от вчерашнего финансового форума, как Эльвира Набиуллина на другом мероприятии сказала, что ипотечный рынок перегрет и что Банк России готов ужесточать меры, чтобы вернуть кредитование «к сбалансированным темпам».

Как нельзя кстати в этом плане сегодня вышли финальные данные ЦБ по ипотеке за август. И хотя на дворе уже заканчивается сентябрь, эти данные показывают, что было со ставками (а они снизились!), платежом и что происходило в регионах.

В общем, хоть уже время и нерабочее, расскажем вам самое интересное и поделимся своими прогнозами:

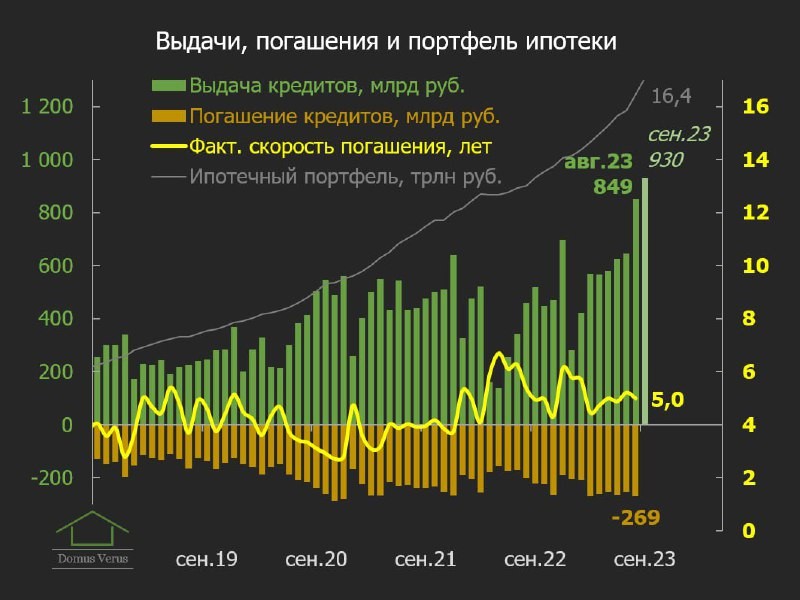

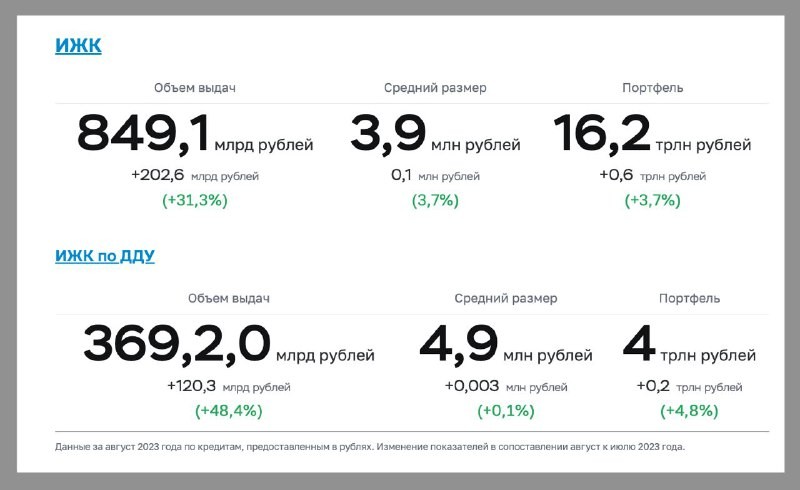

▪️ Число кредитов и сумма выданной ипотеки обновляют рекорды каждый месяц. Если в августе было выдано 235 тыс. кредитов на 849 млрд руб., то в сентябре ждем 230-250 тыс. на 900-1000 млрд. Основной рост наблюдается на первичном рынке. Если общее количество кредитов выросло на 41% в августе к среднему за предыдущие полгода, то по ДДУ и всем льготным госпрограммам рост +75%. На вторичном рынке, не охваченном льготкой, рост в пределах 20%.

▪️ На первичном рынке выделяются регионы Урала и Поволжья с 2х-кратным ростом выдач к среднему за 6 мес. Чуть хуже Дальний Восток +50%. Вторичный рынок растет более равномерно.

▪️ Ключевые параметры ипотечного рынка менялись несильно. Скорость погашения портфеля осталась на уровне 5 лет. Средний платеж по ДДУ немного снизился, а на вторичке немного подрос — платежи опять сравнялись на уровне 30,7 тыс. руб. в месяц. Здесь причина в разнонаправленной динамике ставок.

▪️ На первичном рынке по ДДУ средняя ставка опустилась снова ниже 6% — до 5,92% (-0,14 пп), а на вторичном рынке повышение почти незаметно — до 9,83 (+0,07 пп). Здесь все ещё впереди, так как средние рыночные ставки по ипотеке уже 14,5%. В августе все успевали взять кредит по старым ставкам.

▪️ Удивила стабильность средней суммы кредита по ДДУ на первичном рынке — 4,9 млн руб. На вторичном рынке средний чек вырос на 3% до 3.4 млн руб. По ДДУ это может быть связано с увеличением требований банков к минимальному взносу с 15% до 20%.

Что дальше?

В октябре вторичный рынок должен заметно сократиться из-за роста ставок и макропруденциальных надбавок. На первичном рынке, где все льготные госпрограммы должны действовать до июня 2024, рекордные объемы могут сохраниться. С одной стороны, здесь надбавки также ограничат спрос, с другой стороны, их компенсирует переток спроса со вторичного рынка.

💡 Мы всерьез опасаемся, что льготку могут прикрыть досрочно. Доля госпрограмм во всей выдаче ипотеки уже 60%, а портфель льготки к июню 2024 может вырасти с 7 до 10 трлн руб. Тогда бюджет при ключевой ставке 13% и выше будет тратить около 1 трлн в год на льготные программы. Напомним, что в проекте бюджета на 2024 эти расходы не превышают 0,5 трлн.

По нашим оценкам, общие выдачи ипотеки за 2023 достигнут 7,2 трлн руб. против 4,8 трлн за 2022 г. Ипотечный портфель банков превысит 18 трлн (+28%), в то время как прогноз Банка России подразумевал не выше +21%.

Читать дальше

01.10.2023

Сегодня заработали надбавки Центробанка.

Банк России в очередной раз повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам.

Отправляем ссылки на все новости Nedvigram по итогам дня.