🗣 Мнение ипотечного брокера Д. Ракуты:

Ипотечная ставка в настоящее время зависит не только от центробанковской, но и от иных факторов, включая политико-экономическую обстановку вокруг. Поэтому предсказать ее сложно, но вероятно, что ставка будет повышена в течение 2 лет. В диапазоне 13-14% для вторичного жилья. Затем начнет снижаться, но постепенно, и также в тесной связи со внешними факторами.

Новостройки снова лидируют в продажах . Инвесторы и те, кто планирует приобрести жилье на будущее, обдумывают такую покупку в настоящий момент, пока действуют льготные программы.

Второе место занимает ИЖС . Помимо самостоятельного строительства, глобальные застройщики многоквартирников разрабатывают проекты на этом рынке. Сейчас есть льготная ипотека, которой раньше не было, и если сельскую ипотеку запустят со ставкой 3% в следующем году, это также стимулирует рынок.

Люди делятся на 2 лагеря:

1. Переориентировались на первичный рынок.

2. Решили отложить покупку на будущее.

Многие вообще отказываются от сделки, особенно арендаторы, так как аренда стала дешевле ипотеки.

Не рекомендую использовать потребительский кредит, чтобы погасить первоначальный взнос по ипотеке . Иначе всю зарплату будете отдавать банкам.

Сейчас много предложений с квартирами по ценам, ниже рыночных. Скидки достигают 30% в единичных случаях. Такое впервые! Если ничего не изменится и ключевая ставка и продажи на вторичке останутся на том же уровне, то уменьшение цен по всему рынку будет наиболее заметным в начале 2024 г.

В ноябре-декабре вы имеете больше шансов найти то, что ищете , но после этого периода возможности будут сокращаться. Поэтому не теряйте время и действуйте прямо сейчас.

Читать дальше

01.10.2023

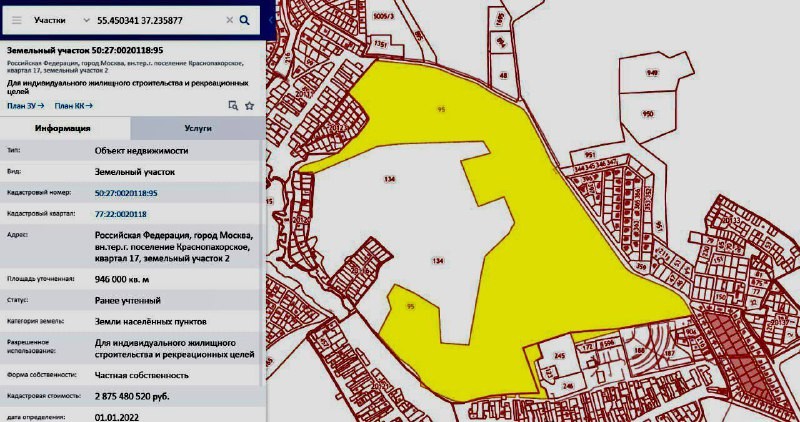

Новые посёлки в Краснопахорском.

💬 Ждем новый большой посёлок на Калужке в Краснопахорском районе (со всей инфраструктурой для жизни загородом)

Отправляем ссылки на все новости Nedvigram по итогам дня.