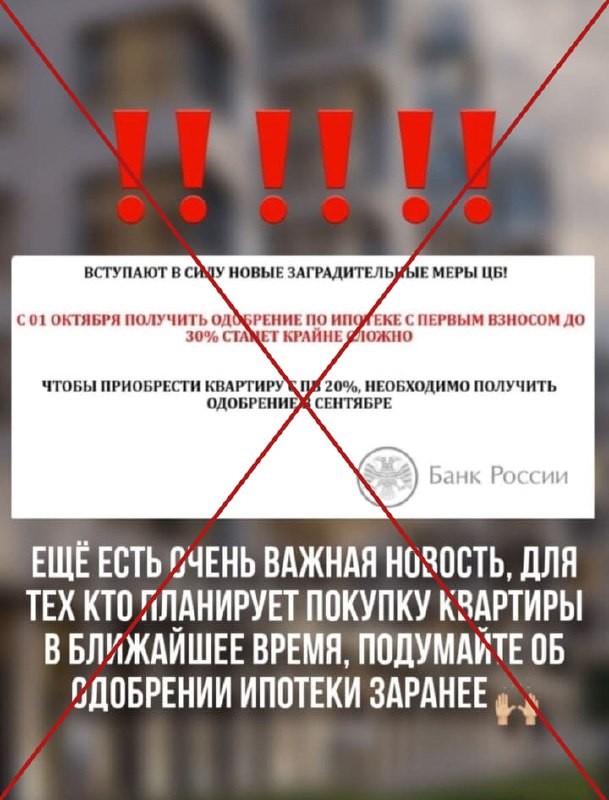

«Первоначальный взнос поднимут до 30%»: эта тема сейчас популярна среди риелторов в социальных сетях. Они стараются вызвать панику, чтобы получить комиссию быстрее.

С 1-го октября ЦБ вводит изменения в макропруденциальные надбавки. Если банк хочет предоставлять высокорисковые ипотечные кредиты, ЦБ обязывает его откладывать больше средств в резервы на случай возникновения рисков . Кредиторы станут строже относиться к долговой нагрузке клиентов.

Что это значит для заёмщиков? Чем больше первончальный взнос, тем меньше сумму придётся выплачивать по кредиту и тем менее рисковым заёмщиком станете в глазах банка. Но это не значит, что теперь 30% первоначального взноса обязательны. Если ваша долговая нагрузка не представляет проблем с выплатами ипотеки, то беспокоиться не о чем. ЦБ не вводит никаких правил по увеличению первоначального взноса. Они лишь внесли указанные выше изменения. Так что все посты, разговоры и комментарии по этому поводу — полная ерунда.

Существуют 2 противоположные точки зрения относительно последствий макропруденциальных мер, принятых Центробанком:

1. Сбер считает, что эти меры могут привести к сокращению выдачи ипотеки на 20-30%. Это относится к новостройкам, но можно предположить, что подобные последствия будут также влиять на вторичный рынок недвижимости. Сам Сбер признает, что среди его должников есть заемщики, которые относятся к "наиболее рискованным заёмщикам с низким показателем долговой нагрузки (ПДН)", и теперь им будет сложнее получить ипотеку.

2. Другая точка зрения, высказанная экспертами, включает в себя ипотечных брокеров, риелторов и других специалистов, хорошо разбирающихся в процессе. Они считают, что если проблема заключается в ПДН, то нужно просто научиться лучше работать с этим показателем. Он в простейшем виде представляет собой отношение ежемесячных доходов к ежемесячным обязательствам по долгам заемщика. Следовательно, можно улучшить ПДН, закрыв существующие кредиты и снизив долговую нагрузку, или увеличив доходы для улучшения ПДН при подаче заявки в банки. Ипотечные брокеры уже научились этому.

Таким образом, можно сделать вывод, что меры, принятые Центробанком, будут иметь свои последствия и действительно уменьшат количество выданных ипотечных кредитов, усложняя процесс. Однако, не обязательно, что первоначальный взнос для всех вырастет на 30%, так как некоторые заемщики могут закрыть свои существующие кредиты или увеличить доходы, что будет отражено в заявке на ипотеку. Кроме того, есть банки, которые могут быть готовы откладывать свои резервы, чтобы не потерять клиентов.

Поэтому, важно выбрать надежных риелторов, которые не будут нагнетать панику для быстрого получения комиссии и не будут обманывать аудиторию в публичных местах.

Читать дальше

27.09.2023

Нежилая пристройка — часть дома или нет?

Является ли частью многоквартирного дома пристроенное нежилое помещение: отвечает Верховный Суд.

Отправляем ссылки на все новости Nedvigram по итогам дня.