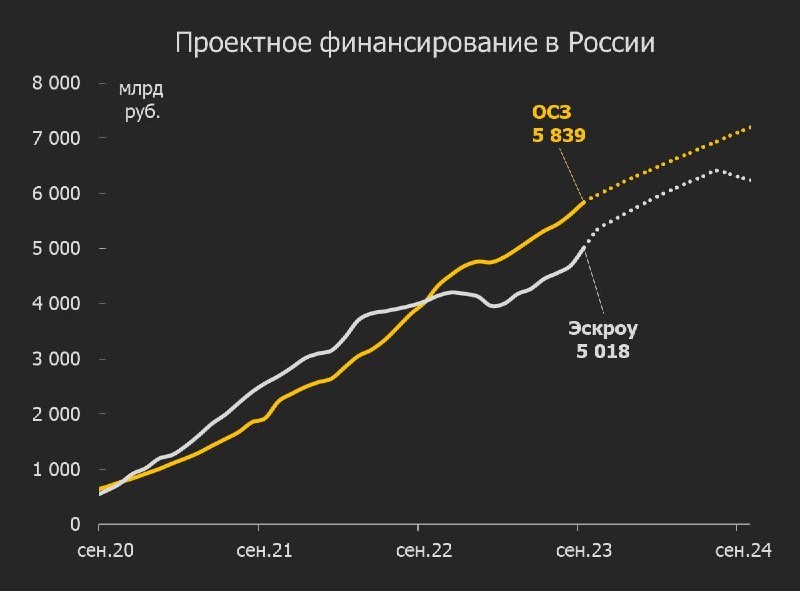

▪️ Согласно данным ЦБ, притоки на эскроу вслед за ипотекой показали внушительный рост +538 млрд руб. (+43% к июлю), но чуть медленнее ипотеки по ДДУ (+48%). За месяц впервые открыто >100 тыс. счетов.

▪️ Продажи продолжают смещаться из столиц в регионы. В Москве и МО, СПб и ЛО приток на эскроу +36%, а в других регионах +49%. Среди лидеров два десятка регионов с 2х ростом к среднему за полгода (от Белгорода до Челябинска и Кемерово).

▪️ Средний чек продолжает снижаться — в августе ещё -5% до 5.3 млн за счет регионов, где как будто сметали все самое доступное жилье. В Москве чек не изменился 10,5 млн.

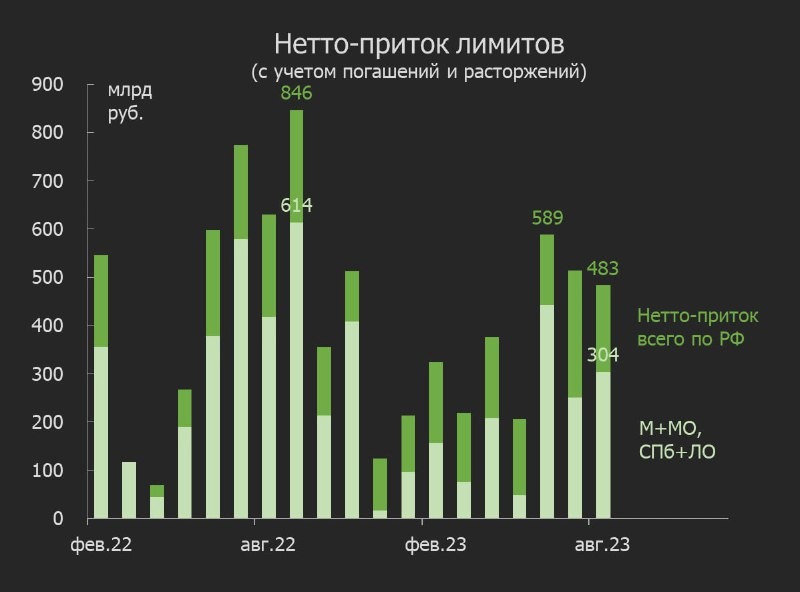

▪️ Выдачи лимитов и ОСЗ в августе остались на высоком уровне. В отличие от продаж лимиты быстрее растут в столичных регионах и медленнее в остальных. В августе лимиты превысили 15 трлн (+3,3% mom). В лидерах Липецк (+35%), Томск (+34%) и Астрахань (+20%), около +10% в крупных регионах: Тюмень (+34 млрд), Красноярск (+15 млрд), Пермь (+11) и Хабаровск (+9).

▪️ Средняя ставка по ПФ подросла с 5,05 до 5,33%. Больше всего в ЮФО с 5,95% до 6,59%, где она была самой высокой. Казалось бы повышение ключевой с 8,5 до 12% в августе могло существеннее повысить стоимость ПФ. Но против этого рост остатков на эскроу.

Что дальше?

💡 В сентябре притоки на эскроу обновят рекорд и достигнут ~600 млрд руб. С октября ажиотаж начнет спадать, но продажи могут сохраниться выше среднего уровня за последние полгода (~450 млрд в месяц) — за счет перетока спроса со вторичного рынка. Так будет вплоть до июня 2024, или пока действуют все льготные госпрограммы.

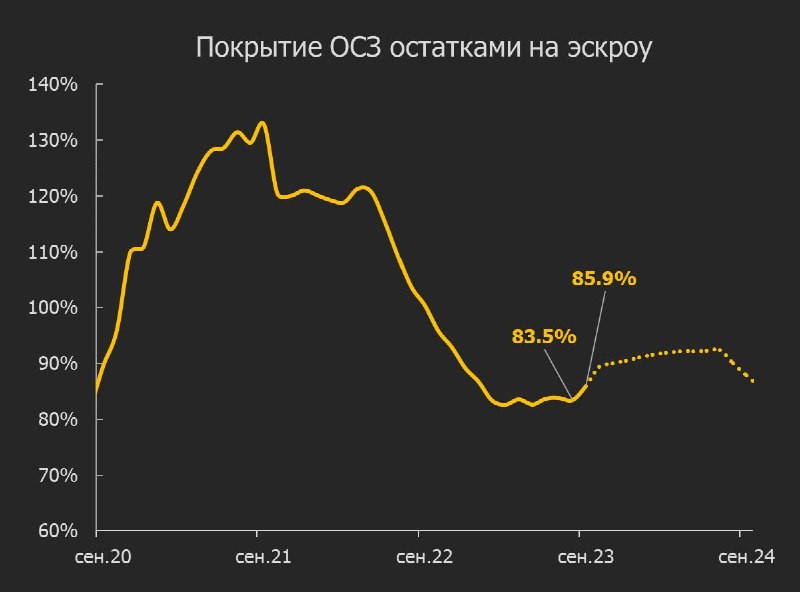

Покрытие ссудной задолженности уже подскочило с 83% до 86%, а до конца года превысит 90%. Это приведет к снижению стоимости ПФ обратно ниже 5%, даже если ключевую ставку повысят до 14%. Чем выше ключевая ставка, тем выше спрос на новостройки и ниже ставки по ПФ. Вот такие особенности инфляционного таргетирования в России.

Читать дальше

04.10.2023

Продажа квартиры: как сохранить свою цену.

«Мне нет смысла продавать свою квартиру дешевле, чем…»: эффективная техника удержания цены квартиры при ее продаже.

Отправляем ссылки на все новости Nedvigram по итогам дня.