Сейчас это очень актуальный вопрос для людей, которые еще не обзавелись жильем. Сегодня мы разберемся, что выгоднее: снимать однушку в новостройке или купить её. В качестве примера возьмем ЖК «Лучи» в Москве. Начнем разбор!

Допустим, есть 2 млн рублей. Не IT-специалист, не молодая семья, а просто гражданин РФ. Что можно с этим сделать?

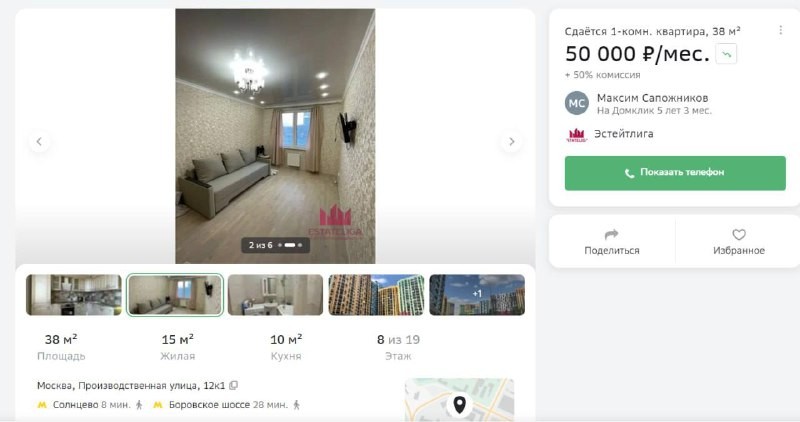

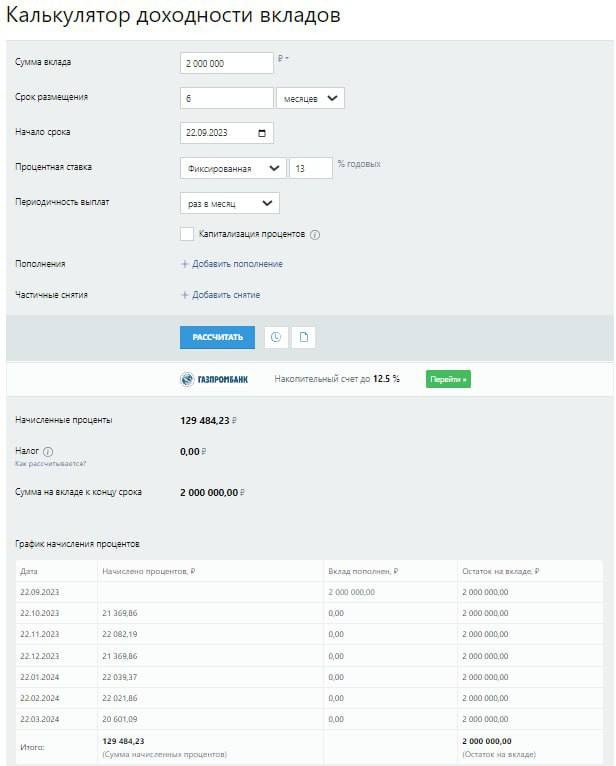

Поступить просто — снять комфортную однушку 38 м² за 50 тысяч рублей в месяц (скрин 1). А все деньги положить на вклад под 13% на полгода. Тогда ежемесячно будет приходить по 22 тысячи рублей, что снизит финансовую нагрузку на съем.(Без капитализации, смотрите скрин 2). Но какие ставки будут дальше — пока непонятно.

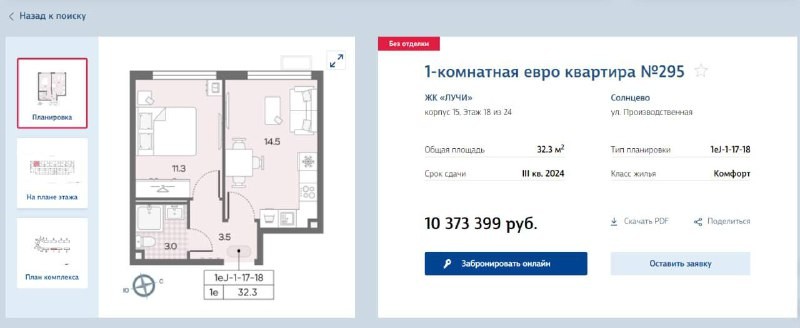

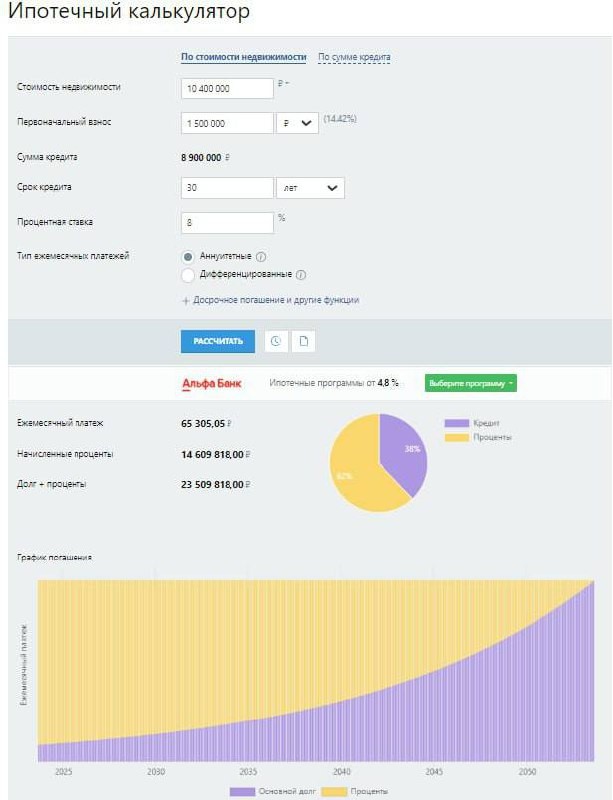

А можно купить квартиру по льготной программе у застройщика. Чуть-чуть добавить к 2 млн и хватит на 20%-ый первый взнос на однушку 32,3 м² за 10,4 млн рублей (скрин 3). Но каждый месяц на протяжении 30 лет нужно будет платить 65,3 тысячи рублей (скрин 4). И заехать туда можно только в 2025, потому что нужно будет делать ремонт(+еще 1-2 млн). И конечно же, до этого момента также придется снимать жилье — это существенные расходы.

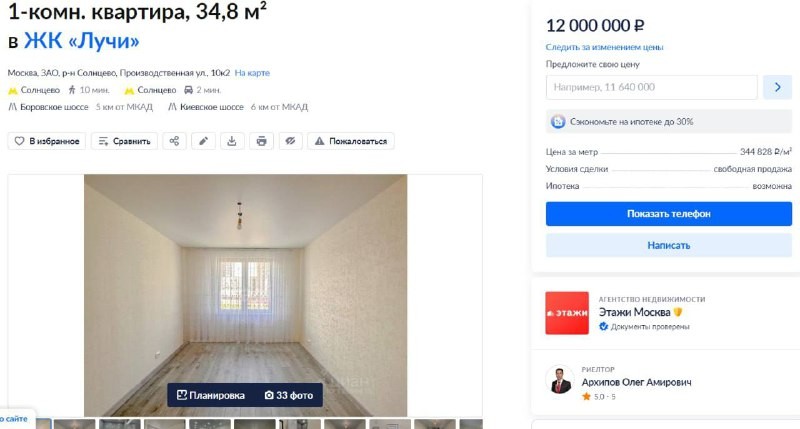

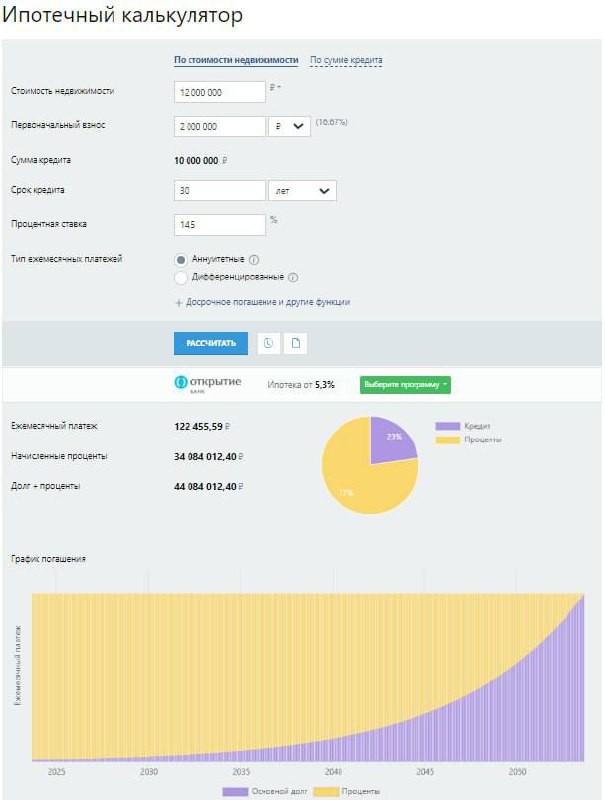

И остается самый дорогой вариант — купить готовую однушку 35 м² за 12 млн рублей (скрин 5). Каждый месяц(до рефинансирования) придется платить 122,5 тысяч рублей . ПВ тогда получится 16,6%, а ставка — 14,5% на 30 лет (скрин 6). Но немного потерпим, рыночные условия наверняка изменятся. Зато ремонт готов, останется только мебель поставить.

Таким образом, самый выгодный вариант — аренда. Но мы помним, что недвижимость на длинном горизонте всегда растет, а значит, в собственности может появиться весьма ликвидный инструмент для инвестиций. И давайте не забывать, что арендную плату могут увеличивать со временем, а ипотечный платеж не меняется весь срок.

Тут каждый принимает решение для себя, что ему хочется. Мы лишь вновь показали, что новостройки перегреты, а рыночные ставки слишком высоки.

Читать дальше

25.09.2023

В Москве доминируют «двушки»

2-комнатные лоты — 45% всех продаж в августе. Средняя цена столичной «двушки»: 12,7 млн руб.

Отправляем ссылки на все новости Nedvigram по итогам дня.