Напомним, что с октября 2023 начнут действовать жесткие меры ЦБ по ограничению рискованной ипотеки. Подробнее об этом мы уже писали в прошлом месяце. Сегодня расскажем, как эти меры повлияют на выдачу ипотеки.

На рынке существует два противоположных мнения:

1. надбавки не окажут никакого влияния, т.к. банки либо будут терпеть повышенные надбавки (которые рано или поздно, скорее всего, отменят), либо просто станут выдавать кредиты с меньшим уровнем риска;

2. надбавки убьют рынок ипотеки и взять кредит по нормальным условиям будет невозможно, особенно для малообеспеченных граждан.

Истина где-то по середине.

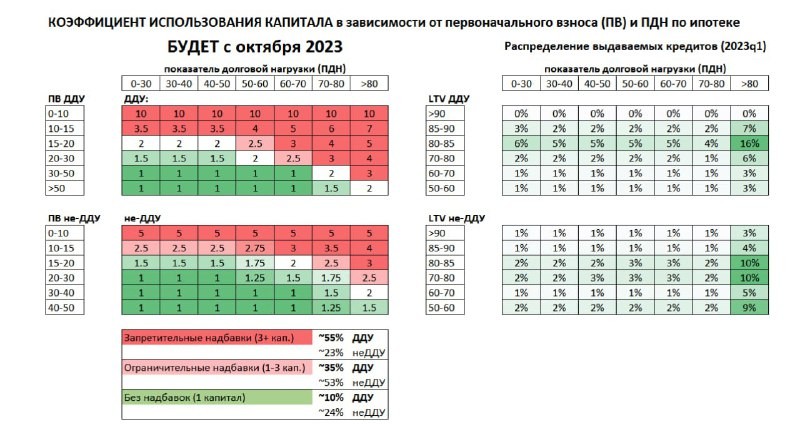

• По нашим оценкам, под запретительные надбавки по ипотеке попадет более половины выдаваемых в прошлом кредитов на первичном рынке и более 20% ипотек на готовое жилье. Об этом говорит структура выдач ипотеки в зависимости от LTV (коэффициент, обратный к первоначальному взносу ПВ) и ПДН (показателя долговой нагрузки) – см. график 👇🏻

• Красным на картинке выделены кредиты, по которым будут действовать запретительные надбавки , где требуется 3 и более капитала банка для выдачи. Зеленым – кредиты без надбавок, где используется один капитал или чуть больше. Между ними – кредиты, которые станут менее выгодными для банков экономически – здесь часть банков откажется от выдачи, а другая часть повысит ставки.

• Под запретительные надбавки попадает 50% кредитов на первичке, но вряд ли выдачи ипотеки упадут на эти же 50%. Часть выдач сместится в менее рискованный сегмент. Это уже постепенно происходит – с мая действуют запретительные надбавки для кредитов с ПВ менее 10% и ограничительные надбавки для ПВ 10-20% для ДДУ и 10-15% для готового жилья (не-ДДУ). Пока это не повлияло на рынок ипотеки – скорее всего, из-за сокращения доли кредитов с ПВ менее 15%.

• С другой стороны, ряд банков может плохо верифицировать доходы заемщика, что завышает долю кредитов с ПДН более 80% – новые надбавки заставят более тщательно подходить к подтверждающим документам.

💡 Тем не менее, надбавки выглядят слишком значимыми, чтобы оказаться незаметными для рынка. Даже если половину выдач, попавших под новые надбавки, банки смогут сохранить, число выданных кредитов упадет на 20% и более от того, что было весной 2023. А от текущего ажиотажного спроса, вызванного повышением ключевой ставки, падение будет еще большим.

✂️ Основные проблемы для рынка могут начаться в 2024 году из-за исчерпания эффектов отложенного спроса, новых надбавок и более высокой КС. Если еще льготную ипотеку завершить в следующем году по плану, то тогда удар по рынку жилья рикошетом отлетит в виде последствий для экономики.

Надеемся, что регулятор это понимает и не собирается нанести удар под дых застройщикам, не сумев добиться отмены массовой льготной ипотеки. Новые надбавки выглядят явно непропорционально для ДДУ и готового жилья. Впрочем, остается одна лазейка — продавать больше после ввода в эксплуатацию, где действует и льготная ипотека, и более щадящие надбавки для банков.

Читать дальше

24.08.2023

В новостройках Москвы продали рекордное количество нежилых помещений.

Только 10% от общего числа приобретенных коммерческих помещений – офисы.

Отправляем ссылки на все новости Nedvigram по итогам дня.