Мера направлена на ограничение рисков заемщиков и банков.

Влияние прежних ужесточений на накопление рисков в ипотеке оказалось недостаточным, указал ЦБ.

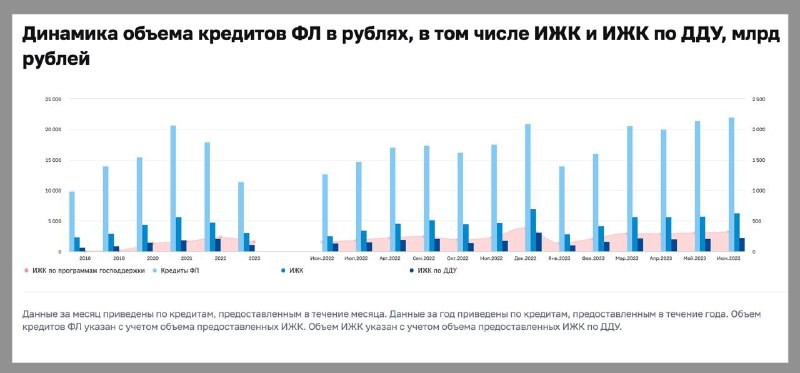

Наблюдается существенное ускорение роста ипотечного кредитования. Это ускорение происходит за счет расширения ипотеки на более рискованные группы клиентов , что отражается в последовательном ухудшении стандартов кредитования.

Практики завышения цен при продаже жилья на первичном рынке в основном свернуты. Тем не менее, говорит ЦБ, разрыв цен между первичным и вторичным рынком сохраняется.

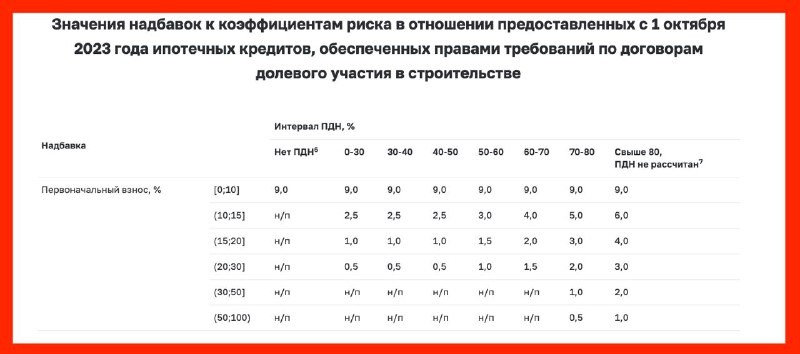

У Банка России нет возможности применять в ипотечном кредитовании макропруденциальные лимиты и с их помощью напрямую ограничить долю наиболее рискованных кредитов. В этих условиях ЦБ с 1 октября устанавливает в отношении таких кредитов рисковые надбавки на запретительном уровне [в табличках видно, что именно ЦБ хочет запретить — k=1 уже много, что уж говорить о более высоких коэффициентах ] . Наибольшие надбавки устанавливаются в сегменте ДДУ, чтобы учесть завышение стоимости квартир на первичном рынке жилья.

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября повышаются в меньшей степени .

❗ Изменениями ЦБ хочет предотвратить рост доли кредитов с низким первоначальным взносом и с высоким ПДН.

Читать дальше

31.07.2023

Банки, в которых можно открыть спецсчет на капремонт.

В федеральном перечне на сегодня их 11 , и отдельно 2 банка на территории Республики Крым и города Севастополь

Отправляем ссылки на все новости Nedvigram по итогам дня.