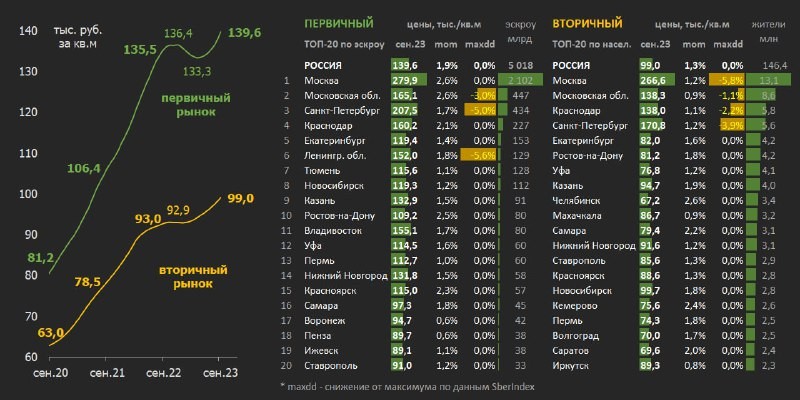

▪️ На первичном рынке цены выросли на 1,9% за месяц до 139,6 тыс. руб. за кв. м – рост заметно ускорился повсеместно. Такого не видели с августа 2022.

▪️ На вторичном рынке рост цен +1,3% до 99 тыс. руб. – динамика чуть выше августа, но ускорение наблюдалось лишь в регионах. В столицах динамика устойчивее и заметно слабее первичного рынка.

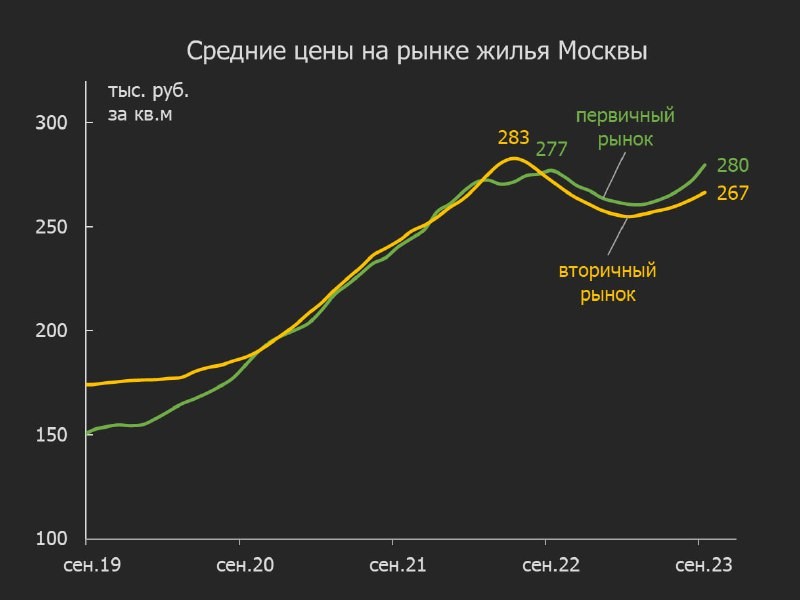

▪️ В Москве цены на новостройки прибавили сразу +2,6% (до 280 тыс.) против +1,2% на вторичке (до 267 тыс.). Быстрее новостройки росли мало где: из крупных регионов Саратов +3,5% и Челябинск +3,2%. На вторичке уверенный рост: снова в Челябинске, а также в Кемерово, Самаре и Саратове.

▪️ Аутсайдров сейчас практически нет. Снижение цен в 2-3 регионах скорее случайность, а кто отставал – наверстывают упущенное. Максимумы цен обновляются в 80-90% регионов – к их числу в сентябре присоединились новостройки Москвы.

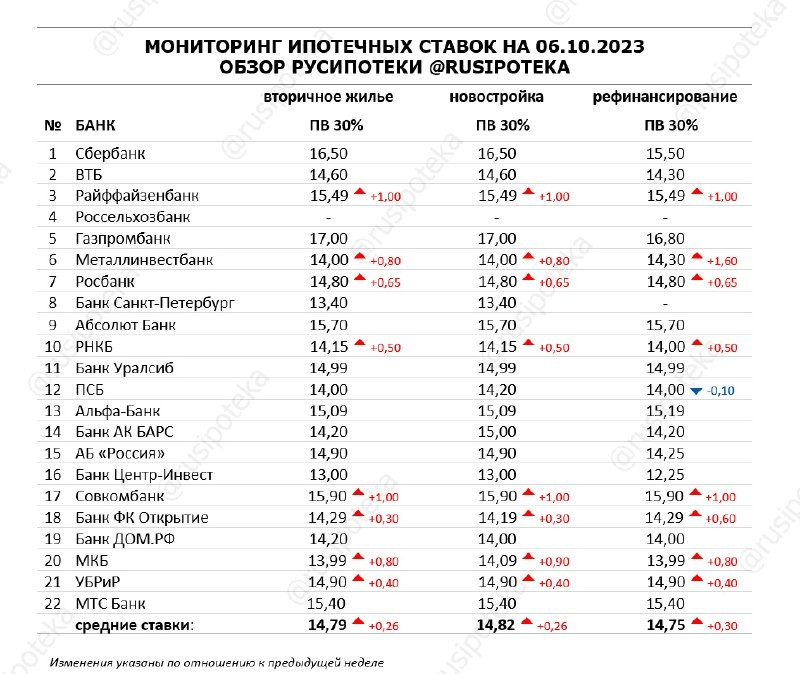

▪️ Дисконт первичного рынка ко вторичному стал снова расширяться – сразу +0,4% до 29,1%. Фундаментальные факторы говорят за то, что разница в ценах может достигнуть уровня декабря 2022 – 32%. Тогда разница в ипотечных ставках была сопоставимой – 10,9% vs 3,5% тогда и 14% vs 6% сейчас. Но не забываем про разную структуру рынков и жилфонда.

▪️ В мае мы оценивали справедливый дисконт цен на вторичном рынке в 13% за счет разницы ипотечных ставок в 5%. Сейчас разница в ставках выросла до 8% → справедливый дисконт вторички расширился до 19% при сроке погашения ипотеки 8 лет.

💡 В сентябре ажиотажный спрос на первичном рынке продолжился. Предварительно +10% по количеству сделок к рекордам августа. Мы уже обработали более 50% бюллетеней проектных деклараций – скоро расскажем о продажах подробнее.

В октябре активность покупателей начнет снижаться, но быстрее на вторичном рынке. Там цены могут перестать расти, а высокий спрос на первичке будет двигать цены на новостройки дальше вверх .

Читать дальше

10.10.2023

Что можно делать с ипотечной квартирой?

Существует заблуждение, что квартира, купленная в ипотеку, принадлежит банку. Это не так. Собственник квартиры — покупатель.

Отправляем ссылки на все новости Nedvigram по итогам дня.