🗣 Мнение директора федерального агентства недвижимости, И . Хусаинова :

Видно, что спрос на ипотеку пока остается стабильным . Благодаря удержанию низких ставок и поддержке правительства, рынок продолжает свою активную деятельность. Вполне возможно, что эти положительные тенденции продолжатся и в следующие месяцы . Однако, необходимо отметить, что условия господдержки были изменены, что может повлиять на дальнейшую деятельность рынка. Количество ипотечных консультаций уже снизилось после внесенных изменений, но все же остается на приемлемом уровне. Таким образом, можно сказать, что в ближайшем будущем финансовые показатели продаж продолжат оставаться высокими, но будет наблюдаться падение количества обращений.

Я уверен, что рынки новостройки, вторичной и загородной недвижимости будут вести себя по-разному. Вторичный рынок будет предлагать недвижимость по более низким ценам по сравнению с новостройками , что логично при более высокой процентной ставке (14% против 8%). Однако, они являются заменителями друг друга. Если цены на вторичку резко изменятся, клиенты пойдут туда, независимо от процентной ставки. Также необходимо учесть клиентов, имеющих наличные средства, они также предпочтут вторичный рынок при разумных ценах. В общем, ожидается, что диспропорция между сегментами рынка не будет слишком резкой. Рыночные механизмы найдут свое решение.

Чтобы понять, как будет развиваться рынок, стоит обратить внимание на недвижимость в США. Наблюдается определенная задержка в поведении российского рынка по сравнению с американским. В США за последний год-полтора начался период повышения процентных ставок (средняя ипотечная ставка увеличилась с 3,4% до 7,3% за полтора года), что весьма ощутимо. Тем не менее, объемы продаж рынка сократились всего на 18% по годам, и цены на недвижимость даже не снизились, а увеличились примерно на 1%.

Также стоит учесть резкий рост цен за последние 3 года . Фактически, с начала пандемии цены в России увеличились на более чем 50%. Это является мировой тенденцией, но, на мой взгляд, мы могли бы избежать этого. Все это признаки пузыря, хотя это пока может вызывать споры.

Поэтому действия Центрального банка по охлаждению рынка недвижимости вполне обоснованы, особенно учитывая высокие цены. В итоге, резкое удорожание ипотеки может стать фактором, способствующим снижению цен на рынке. Я понимаю, что многие не верят в такой сценарий, но его нельзя исключать. Впрочем, американский опыт показывает, что даже при высокой инфляции и дорогой ипотеке цены на недвижимость не падают.

Прогноз на следующий год – это стабильность цен, но скорее с отрицательной тенденцией, чем с положительной . Предполагается, что рынок сократится на 9-13% к 2024 году по сравнению с 2023 годом.

Читать дальше

29.09.2023

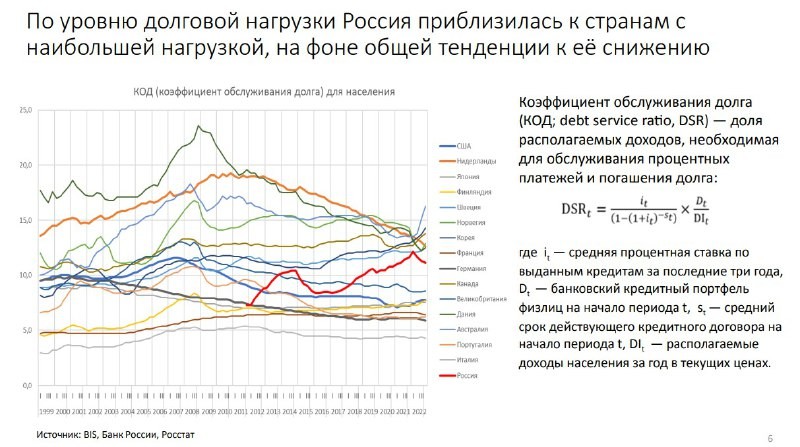

И снова про закредитованность россиян.

По уровню долговой нагрузки россияне уже в конце 2022 года обошли США.

Отправляем ссылки на все новости Nedvigram по итогам дня.