Постараемся совсем закрыть тему льготной ипотеки до конца года и уже двигаться дальше. Еще немного про затоваренность на рынке.

Затоваренность может возникнуть, если существенно снизится уровень «распроданности на вводе». Но пока он держится на очень высоких уровнях.

А теперь давайте посмотрим, что происходит после ввода (данные ДОМ.РФ дают полную картину до августа 2023, думаем, на днях прояснится статистика и за сентябрь-ноябрь, но вряд ли там будут существенные изменения в трендах).

В построенных домах по договорам купли-продажи выдается 10-15% от всех льготных кредитов (семейная+льготная+IT+дальневосточная). Напомним, что льготными программами можно воспользоваться на покупку построенного жилья, если они куплены по договору купли-продажи напрямую у застройщика.

Разумеется, так как кредиты льготные, то и скидки в цене никакой нет (разрыв цен между строящимся и готовым жильем, кто-нибудь?). Существующий разрыв в суммах кредита объясняется географической структурой и классами жилья. А в последние месяцы и его почти не осталось.

В результате, если мы сложим распроданность жилья на дату ввода и продажи после ввода, то получим, что застройщики продают не 75-80% построенного жилья, а 90-95%. В течение одного года.

Застройщики могли уже сформировать запас прочности, чтобы не просто пережить мнимое ужесточение массовой льготной ипотеки, но ее полную отмену.

Здесь лежат все проблемы разговоров о снижении спроса из-за «заградительных» ипотечных ставок после отмены льгот. Спрос на новое жилье ограничивается не ценами/ипотекой, а наличием предложения — застройщики отрегулируют свою экономику за счет снижения новых проектов (рынок жилья в России — это как мировой рынок алмазов — роскошь, всем хочется владеть, цены накачаны дефицитом). Но льготная ипотека больше не решает проблему ограниченного предложения.

Читать дальше

25.12.2023

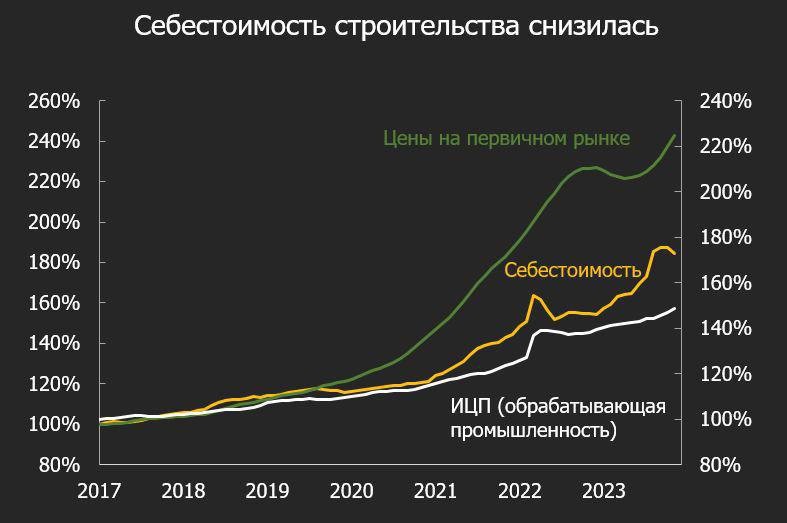

Стройматериалы подешевели.

Себестоимость строительства: окончание строительного сезона остановило рост.

Отправляем ссылки на все новости Nedvigram по итогам дня.