Как же в последний рабочий день года и без прогнозов по рынку? Поделимся трудом аналитиков из Domus Verus.

Сразу — это их оценка в целом по РФ.

Итак, фиксируем прогноз:

▪️ Ипотека останется драйвером рынка, но теперь со знаком "-". Ужесточение льготных программ вернет ипотеку на первичном рынке с Олимпа в хороший 2021.

▫️ Классическая льготка пострадает больше всего. Потеря до 1/3 от текущего уровня из-за увеличения ПВ до 30% и сокращения лимита в столицах до 6 млн. И полная отмена с июля 2024 г.

▫️ Семейная и другие адресные программы не пострадают. Но на них подействуют новые комиссии – они равноценны повышению ставки на 2-2,5 п.п. и снижению спроса до 20%, если вся комиссия будет выставлена покупателю жилья (хотя это вряд ли).

▫️ Вместе с остальными мерами (отмена комбо-льготной ипотеки, макропруденциальные надбавки и т.д.) ипотека по госпрограммам должна сократиться вдвое от текущего уровня и на 30-40% относительно среднего в 2023 г. до 0,5 млн кредитов.

▫️ Рыночная ипотека пострадает из-за роста ставок и вернется в невеселый 2022 г. Ждём снижения на 30% по году – меньше льготной из-за смягчения ДКП со II кв. 2024 г. Мы закладываем снижение КС до 10-11% через год.

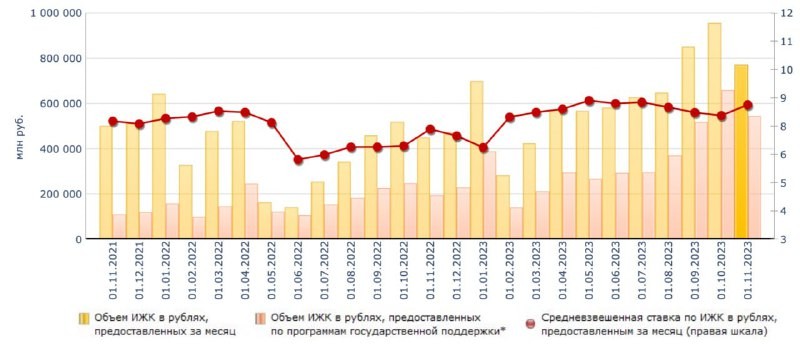

▫️ Выдачи всей ипотеки в 2024 г. сократятся на треть – до 1,4 млн кредитов (после >2 млн в этом году) на 5,3 трлн руб.

▪️ Продажи по ДДУ в следующем году упадут на 25-30% к среднему за 2023 (до уровней 2021) – меньше ипотеки из-за наличия инвестиционного спроса и покупок за кэш. В результате, срок реализации непроданного жилья увеличится с текущих 20 месяцев (дефицит) до нормального уровня 30-36 мес.

▪️ Цены на новострой перестанут расти из-за ослабления спроса, но упасть им технически не дадут новые комиссии. Как мы писали ранее, даже в кризисные периоды цены на жилье редко снижаются в номинале. В реальном выражении из-за общего роста цен в экономике цены будут корректироваться к своему долгосрочному тренду.

▪️ Запуски новых проектов в этом году достигнут исторического максимума 48-50 млн кв. м (для наших подписчиков это не сюрприз – мы с вами обсуждали это еще в начале июня). В 2024 ожидаем снижения запусков на 20-25% до ~38-40 млн кв. м. А значит и портфель от текущих максимумов в 108 млн кв. м снизится ближе к 100 млн кв. м.

🎅🏼 В общем, для недвижки новый год будет хуже текущего, но в целом он все еще будет неплохим.

Читать дальше

29.12.2023

Новые штрафы за перепланировку.

⚖️ С 1 января 2024 года в РФ вводятся новые штрафы за незаконную перепланировку квартир.

Отправляем ссылки на все новости Nedvigram по итогам дня.