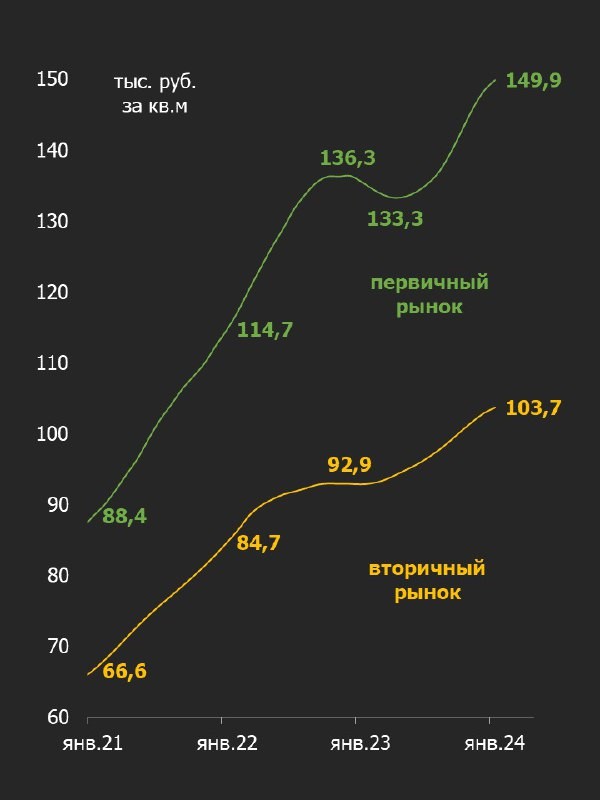

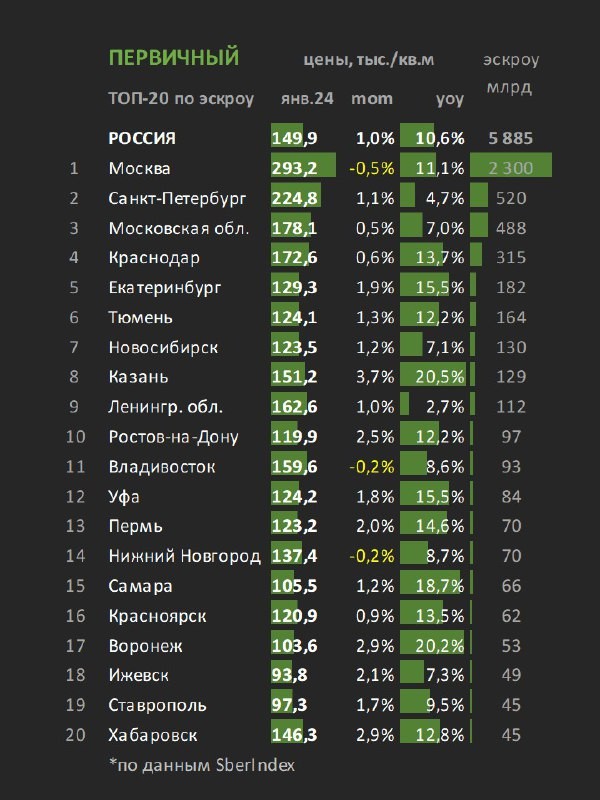

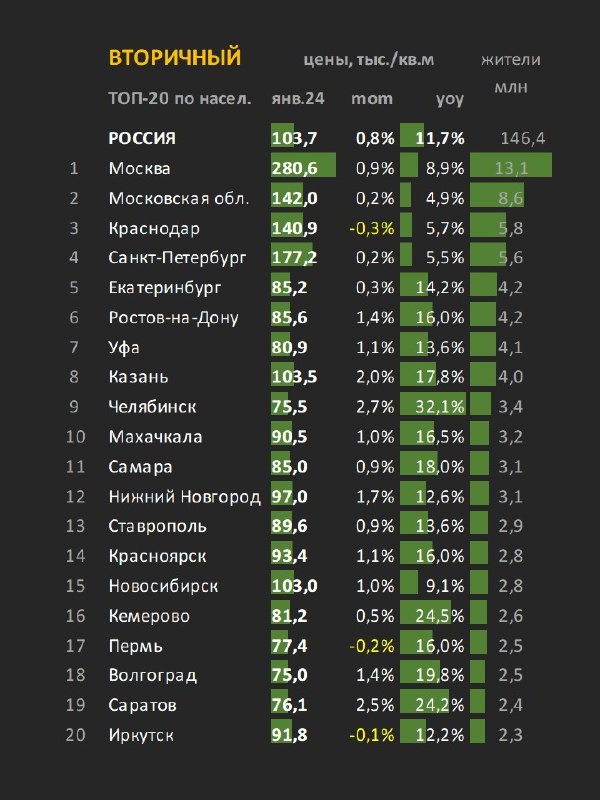

▪️ Средние цены на первичном рынке выросли на 1,0% м/м до 149,9 тыс. руб., на вторичке — на 0,8% до 103,7 тыс. руб .

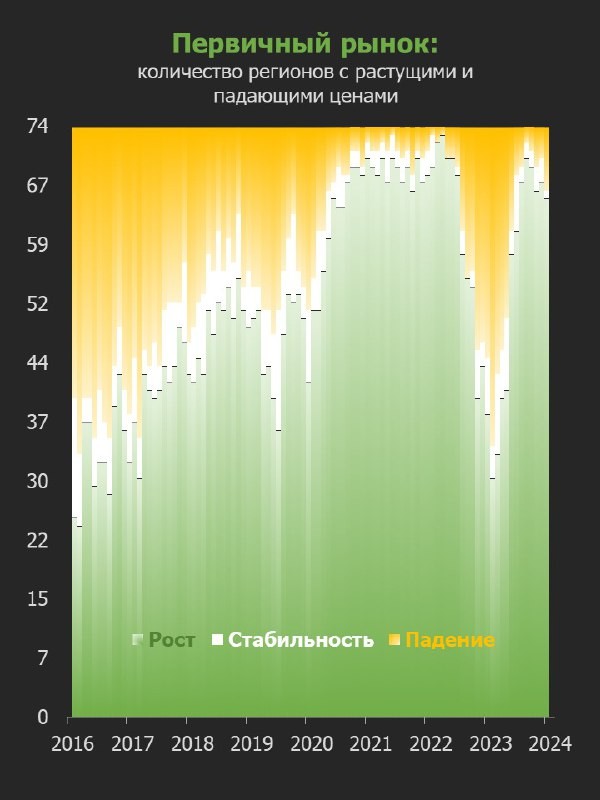

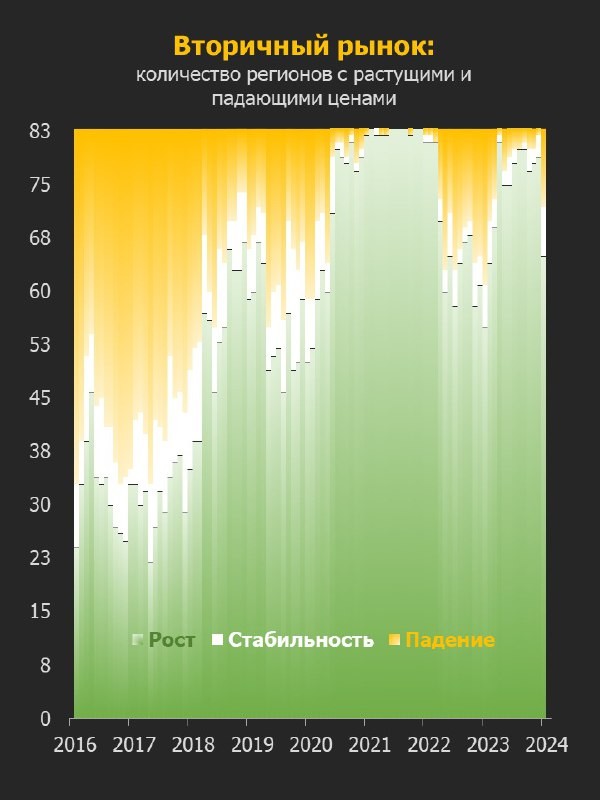

Цены немного подросли, но скорее по инерции (либо из-за сглаживания индекса). А вот на уровне регионов видим сильные колебания:

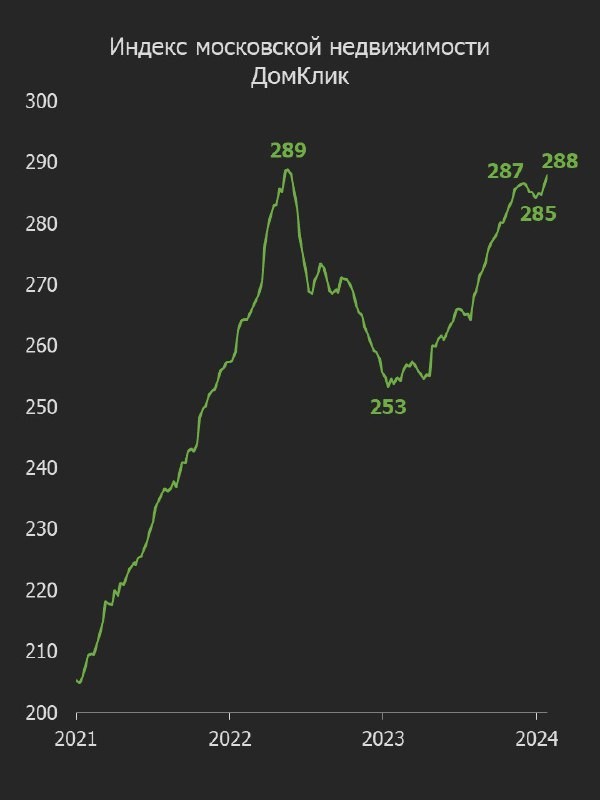

▪️ Москва удивила. На первичке цены снизились на 0,5% м/м до 293,2 тыс. руб., а вторичка продолжала расти (+0,9% до 280,5 тыс.). Правда, вторичка ещё не переписала максимумы июня 2022 (283 тыс. руб.). Схожая картина рисуется и по более оперативному индексу.

▪️ Уверенный рост цен на первичке и вторичке сохраняется в ряде крупных регионов:

• Казань (+3,7% и +2,0% м/м)

• Хабаровск (+2,9% и +0,9%)

• Кемерово (+2,7% и +0,5%)

• Челябинск (+2,6% и +2,7%)

• Ростов (+2,5% и +1,4%)

• Саратов (+2,5% и +2,5%)

Сказывается опережающий рост зарплат вкупе с региональными мерами поддержки.

▪️ По моментум-индикатору цены начали снижаться уже в 8 регионах на первичке и сразу в 16 на вторичке.

Вечно падающие и самые низкие по РФ цены в Ингушетии (-11% г/г и -4% м/м до 38 тыс.) заразили вторичный рынок близкой Чечни и далекой Чукотки (-3% м/м).

💡 Что дальше?

Рынок потерял равновесие и в ближайшее время будет пытаться вновь нащупать его. Спрос ограничили, но не все застройщики готовы пойти на снижение цен и скорее будут откладывать запуски.

При этом, несмотря на ослабление, спрос остаётся на высоком уровне — заявки на ипотеку поступают , а льготные программы действуют до июня.

Судя по всему, поиск устойчивого равновесия в этом году может затянуться.

По обновленным данным, выдачи льготной ипотеки в январе снизились на 73%, а доля зеленого банка упала с 60% до 54%. Средняя сумма кредита в Москве обвалилась на 35% м/м до 5,8 млн, что могло сказаться и на структуре рынка, и на средней цене.

На следующей неделе у нас будут данные по продажам во всех регионах — расскажем, как меняется рынок в начале года.

Читать дальше

07.02.2024

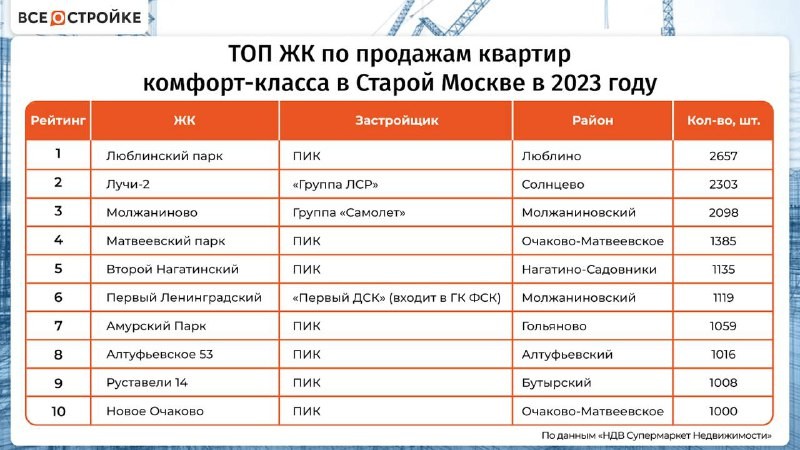

ТОП ЖК комфорт-класса в Старой и Новой Москве в 2023.

Старая Москва: лидируют проекты ПИК, ЛСР, Самолёта. Новая Москва: в лидерах А101 и Самолёт.

Отправляем ссылки на все новости Nedvigram по итогам дня.