Продавец должен заплатить НДФЛ, если он владел участком менее трёх или пяти лет (в зависимости от обстоятельств). Ставка налога для налоговых резидентов составляет 13%, для нерезидентов — 30%.

Продавец может быть освобождён от уплаты налога, если к моменту заключения договора купли-продажи истек минимальный срок владения участком (три или пять лет), если земля была продана за ту же сумму или меньшую, или если стоимость продажи не превышает 1 млн рублей.

Отчётным периодом для уплаты налога является календарный год. Декларацию 3-НДФЛ необходимо подать в налоговую инспекцию до 30 апреля года, следующего за годом продажи, а уплатить налог — до 15 июля того же года.

Налог на прибыль: расходы по приобретению земельных участков учитываются в целях налогообложения прибыли только при их реализации на основании пп. 2 п. 1 ст. 268 НК РФ. Моментом реализации земельного участка является дата передачи права собственности, которая удостоверяется свидетельством о государственной регистрации права собственности.

Налог на имущество организаций: земельные участки и иные объекты природопользования не облагаются налогом на имущество организаций согласно п. 4 ст. 374 НК РФ.

Читать дальше

05.07.2024

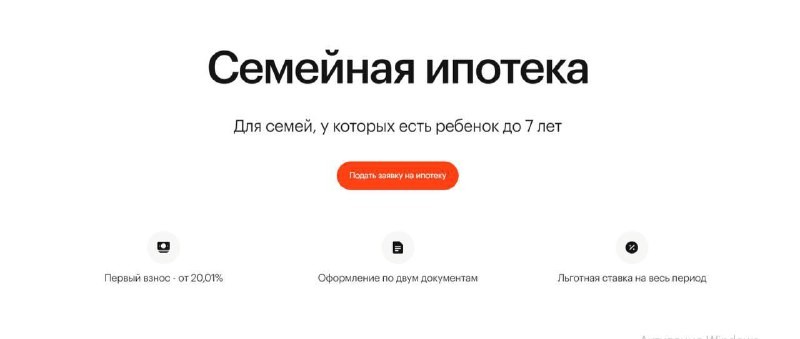

Не тормози — ИТ-ипотеку возьми.

Программа льготной ипотеки для IТ-специалистов начала действовать с июля 2022 года и должна завершиться в конце 2024 года.

Отправляем ссылки на все новости Nedvigram по итогам дня.