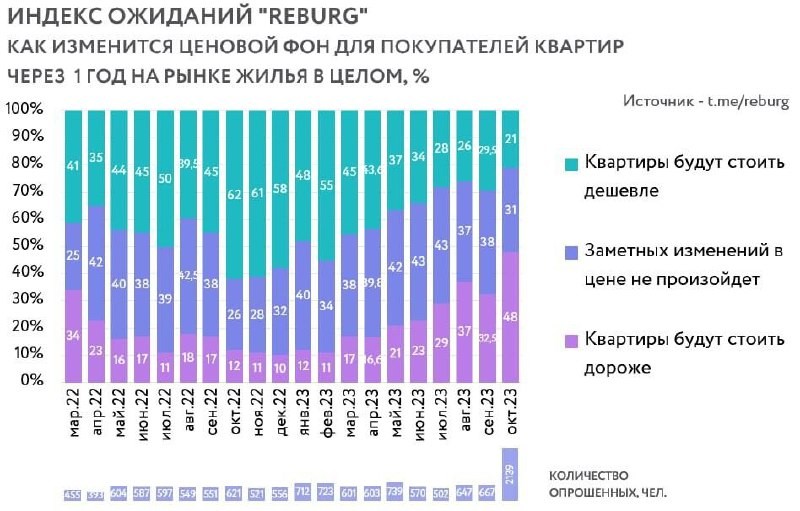

Продолжаем делиться своими мыслями в преддверии очередного решения ЦБ РФ по ключевой ставке в пятницу.

Решение по ставке – процесс довольно замысловатый, но есть лайфхак, как сделать неплохой по точности прогноз (без обращения к DSGE-моделированию).

С тех пор, как Банк России начал публиковать прогнозную траекторию ключевой ставки (в 2021 г.), главным элементом сигнала регулятора стала комбинация прогноза по инфляции и КС. Хотите понять, что будет со ставкой – посмотрите на текущую динамику инфляции, исходя из нее сделайте прогноз на будущее и посмотрите, какой ставке из прогноза Банка России соответствует такая траектория инфляции:

1. В сентябре ЦБ прогнозировал, что по итогам года инфляция окажется в диапазоне 6-7%, а ключевая ставка – в диапазоне 13-14%. C начала года накопленная инфляция уже превышает 5%.

2. Чтобы по итогам года она попала в прогноз ЦБ, ее темпы должны снизиться практически вдвое по сравнению с июлем-сентябрем (с 1% м/м до 0,6% м/м SA). Это возможно, но маловероятно.

3. Мы считаем, что в декабре инфляция превысит верхнюю границу прогноза ЦБ и окажется в диапазоне 7,2%-7,5%. А это значит, что ключевую ставку скорее нужно повышать до 14,5 или 15%.

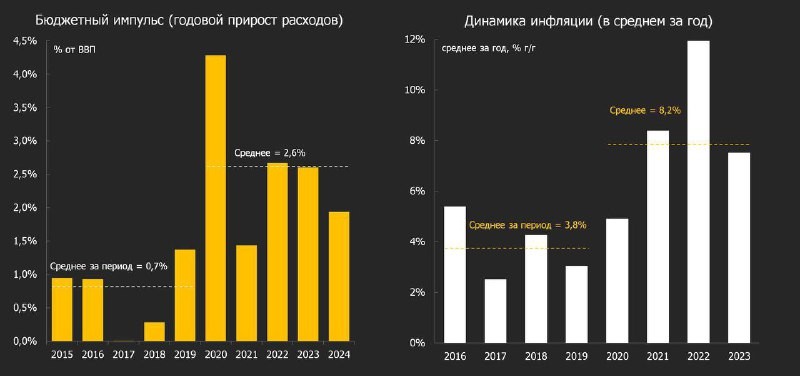

▪️ Проект бюджета предполагает сохранение значимого бюджетного импульса (см. картинку ниже) в 2024 г., который вряд ли был заложен в предыдущие прогнозы ЦБ. А в недавней записке про экономические тренды отмечено, что такой бюджет может потребовать дополнительной жесткости ДКП для возврата инфляции к цели.

▪️ Годовая инфляция в этом году превысит таргет (4%) третий год подряд —> ЦБ постарается вернуть ее к цели как можно быстрее и вряд ли будет бояться чрезмерного ужесточения ДКП. Мы ожидаем, что в декабре 2024 инфляция останется выше 5%, и это тоже говорит скорее в пользу более значимого роста ставки.

▪️ Против всего этого – меры валютного регулирования и рост цен на нефть, которые могут поддержать курс рубля и способствовать более быстрому замедлению инфляции. Кроме того, вербальные сигналы А. Заботкина скорее указывают на менее жесткое решение ЦБ.

💡 В результате, ждем повышения КС в пятницу на 100-150 б.п. до 14-14,5%. Отметим, правда, что для рынка жилья конкретный шаг (100, 150 или даже 200 б.п.) уже не столь важен – вторичный рынок значимо охладит даже текущая ставка, на первичку КС повлияет слабо, а ставки по проектному финансированию застройщиков останутся относительно низкими.

В пятницу обсудим итоги заседания, пресс-конференцию Э. Набиуллиной и порассуждаем о влиянии решения на рынок жилья более подробно.

Читать дальше

25.10.2023

ВТБ и ДОМ.РФ запускают арктическую ипотеку.

✅ Прием заявок на арктическую ипотеку начался.

Отправляем ссылки на все новости Nedvigram по итогам дня.