Полис сам отменяется после истечения срока его действия. Но есть несколько оснований для преднамеренного прекращения договора страхования :

1. Заемщик решает не покупать страховку в данной компании. Он может найти более дешевый вариант или вообще отказаться от страховки. У заемщика есть определенный срок, называемый периодом охлаждения (14 дней). Если заявление о расторжении договора будет подано в период охлаждения, все средства будут возвращены заемщику полностью. Если подать заявку после, то страховая компания заберет часть средств.

2. Рефинансирование ипотеки в другом банке . Если рефинансирование происходит в том же банке, где оформлялась ипотека, полис страхования не нужно менять. Однако, если для рефинансирования избран конкурентный банк, договор страхования должен быть расторгнут и заключен вновь с любой страховой организацией. Часть вознаграждения будет удержана.

3. Досрочное закрытие ипотеки . Тогда страховка жизни и здоровья не нужна. Договор должен быть расторгнут, но нужно помнить о страховом периоде – полную сумму вернуть не удастся.

Когда ипотека полностью погашена, собственник квартиры вправе заключить новый договор страхования на случай возможного ущерба. Страховка поможет снизить расходы на восстановление и ремонт в случае непредвиденных обстоятельств.

Читать дальше

22.10.2023

Подводим очередные итоги недели на рынке недвижимости РФ.

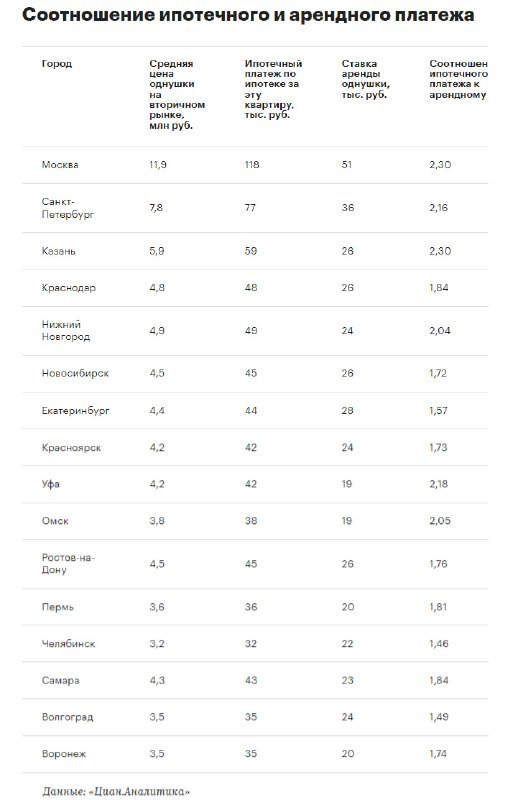

Стройка — 14% ВВП России; цены на отделочные материалы растут; ипотека везде дороже аренды; застройщики ответят за рекламу.

Отправляем ссылки на все новости Nedvigram по итогам дня.