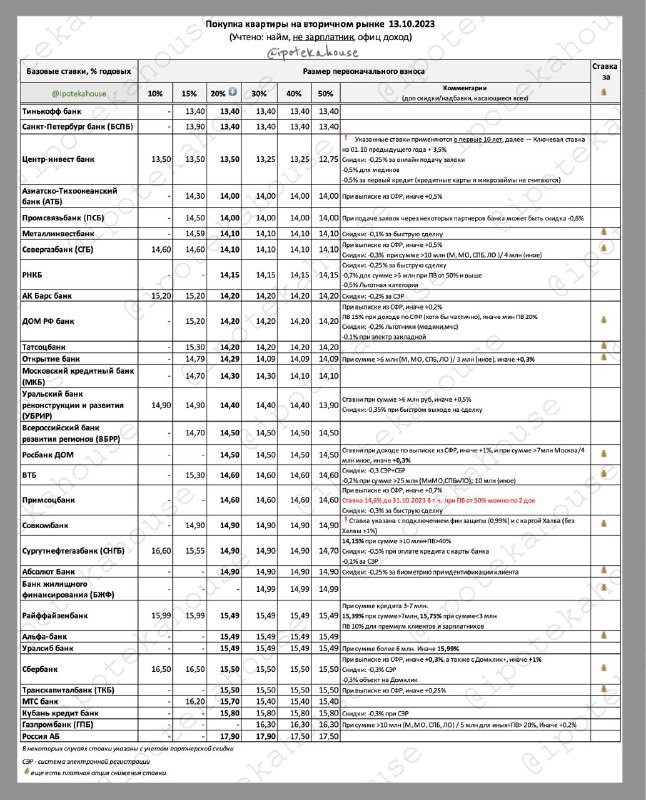

Ставки для ориентира указаны в прикрепленной табличке. Это база для хороших «белых» клиентов, но нужно понимать, что сейчас банки все активнее применяют индивидуальный подход к установлению ставки в зависимости от общего портрета клиента и даже хороший клиент может «словить» более высокую ставку. Почти всегда в банках есть скидки для зарплатников, в т.ч. порой для будущих или для тех, кто пользуется картой банка. Ставка может быть ниже при расширенной страховке или при платных опциях. Или при подаче заявок через некоторых партнеров того или иного банка (порой в банках есть такое понятие как премиум или типа того партнеры).

Порой значение ПВ пограничное, стоит чуть прибавить денег к сумме ПВ и вы уже в другой категории и с другой ставкой. Тоже самое по сумме кредита. Имейте это в виду при оформлении заявки.

Ставка везде учитывает страхование жизни. Состав страховки везде разный, цена тоже. Сравнивайте не только ставку.

Выбирайте программу не только по ставкам, но и по доп расходам (страховка и тп).

➡️ Кто дает по двум документам и какой размер ПВ в этом случае рассказывали тут . Некоторым банкам нужны хотя бы мин отчисления в ПФР для подтверждения занятости, не для дохода. Хотя теоретически проверить отчисления может любой банк, если захочет. Да и с учетом ужесточений от ЦБ все больше банков требуют подтвердить доход хотя бы справкой по форме банка.

➡️ Выкуп последней доли в квартире при залоге всей квартиры:

Сбер, Открытие, Райффайзенбанк, Банк Санкт-Петербург, Росбанк Дом, ГПБ, БЖФ, Севергазбанк, Абсолют банк, Ак Барс банк, МКБ, МТС банк, Татсоцбанк, ПСБ, Уралсиб, Совкомбанк, ПСБ, Центр-инвест, ТКБ.

ВТБ (в стопе).

Читать дальше

14.10.2023

Стоимость загородных объектов выросла на 23% за год.

При этом стоимость аренды осталась на прежнем уровне, рассказали аналитики «Авито Недвижимость».

Отправляем ссылки на все новости Nedvigram по итогам дня.