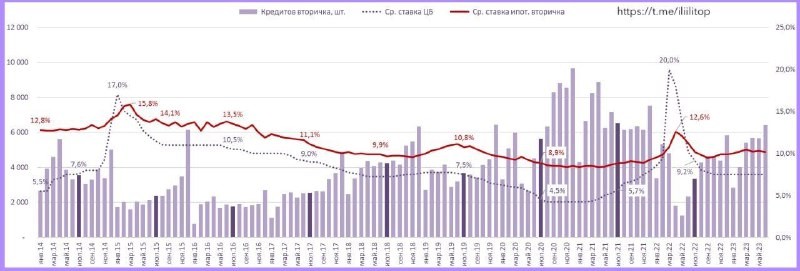

На картинке наглядно видны провалы и рекорды. И видно, что это в целом зависит от ключевой ставки.

В знаменитом марте 2022 года банки не стали вслед за ключевой, которую тогда довели до 20%, сильно повышать ставки (кстати, у нас тоже есть табличка по ставкам на вторичку того периода, они повысились где-то к маю, тоже прилагаем). Но и выдачи, собственно, по зафиксированным тогда средним 12,6% (на картинке Или Или) в общем то в апреле-мае скатились почти в никуда. Ну вы же помните тот период…

В общем, средняя 12,6 не всегда адекватная 12,6. Это как погода — 20 градусов ощущается как 30 при других сопутствующих. Т.е. при ключевой 12%, банки может и будут реально давать под 13-14%, тогда как при ключевой в 20 и как бы средних 12,6% (ощущается как 25%) с чего большим выдачам то быть, хорошо бы вспомнить долю отказов в ту пору (не нашли).

Ну и в целом на графике хорошо видно, что средняя по ипотека = ключевая плюс/минус некий фикс (некоторые нестандартные периоды в расчет не берем). И еще видно, что при росте ключевой ставки сначала падают выдачи (банки типа в шоке и думают, а какую же выдать ставку и выдачи тормозят), и спустя 1-2 месяца выдают свои ставки, ну тут и средняя тоже подрастает.

И еще по прогнозу: мы за среднюю ставку в сентябре в 13-14% (у того же сбера уже и так от 13% для улицы, еще дисконты есть, конечно, но зато почти 14% при низком пв, +остальные банки подтянутся скоро). А 15 сентября посмотрим, что скажет ЦБ. Цены — нет, не сдуются, на вторичке многие превратятся в ждунов. Рекордная активность ипотеки на вторичке точно снизится, но и первичку тоже это затронет, т.к. все в нашем мире недвижимости взаимосвязано.

Читать дальше

16.08.2023

Крупные банки увеличили лимиты по льготным программам

Увеличены максимальные суммы по льготным программам «Господдержка» и «Семейная ипотека».

Отправляем ссылки на все новости Nedvigram по итогам дня.