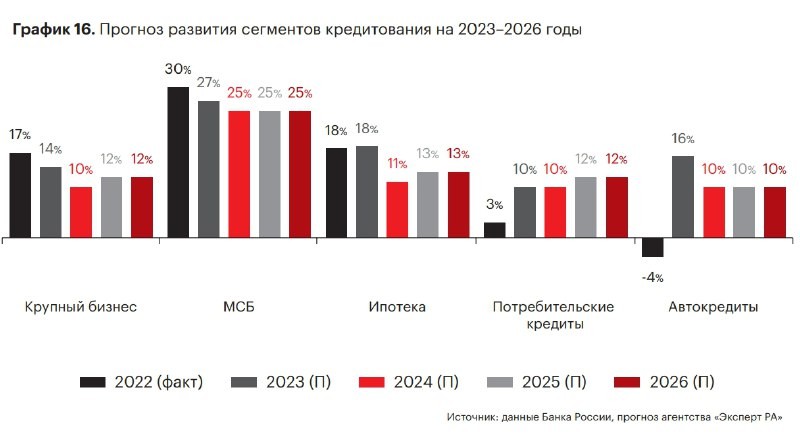

📌 по итогам 2023-го ипотека достигнет сопоставимого с прошлым годом темпа роста за счет хороших результатов 1-го полугодия 2023-го;

📌 по мере роста ключевой ставки рыночные выдачи существенно снизятся в 2-м полугодии 2023-го, в результате чего итоги второй половины года будут существенно скромнее, несмотря на то что поддержку сегменту по-прежнему будет оказывать льготная программа;

📌 окончание льготной программы анонсировано с 1 июля 2024 года, поэтому в случае ее отмены темпы роста сегмента в следующем году будут существенно ниже текущих значений за счет сохранения высоких ставок по рыночным кредитам;

📌 после завершения общей льготной программы можно будет ожидать анонсирования льготных программ в отдельных регионах для поддержания спроса. «Дело в том, что единовременное прекращение программ может значительно усугубить экономическую ситуацию в стране», – отмечают эксперты.

Читать дальше

07.11.2023

В Перми появилась своя Пизанская башня.

Кирпичная 16-этажка в микрорайоне Рабочий поселок накренилась.

Отправляем ссылки на все новости Nedvigram по итогам дня.