Что делать при нынешних ставках по ипотеке?

Всё зависит от вашей ситуации:

1️⃣ Ситуация 1. Хотите брать для себя, для жизни. В ипотеку.

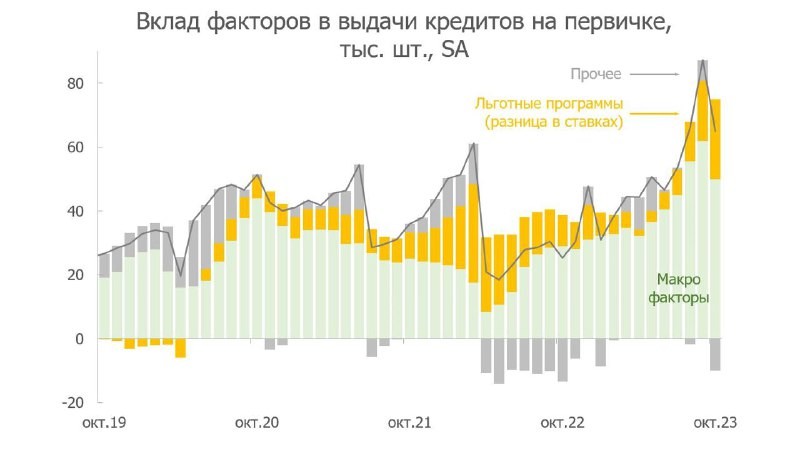

Новостройки сильно подорожали и сейчас, пожалуй, переоценены. Но с госпрограммой (особенно, с семейной) ипотечный платёж всё ещё посильный. Возможно, через год-полтора цены чуть спадут, ставки будут нормальными и ваша экономия составит 10-15%, ну 20%. Но… если берёте для себя – какой смысл ждать и гадать на кофейной гуще? Нашли подходящий вариант – не медлите, берите.

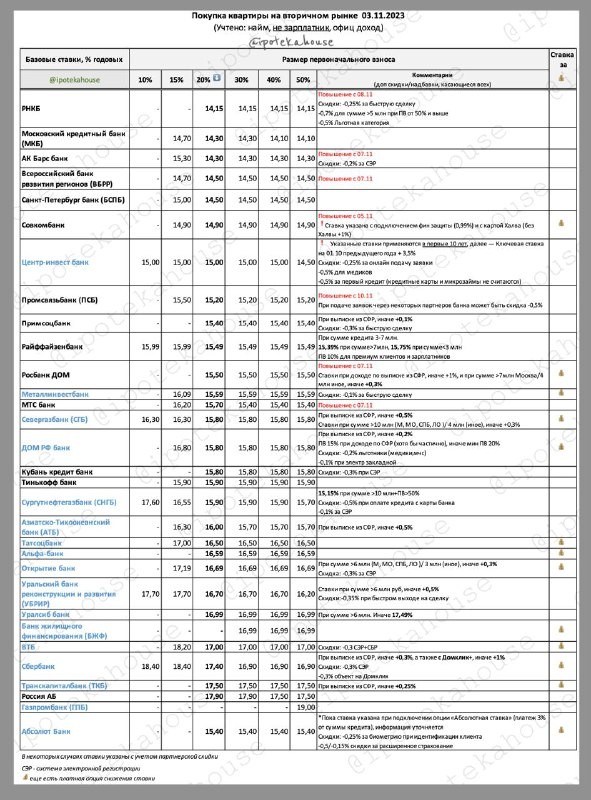

Если ищете вторичку – при нынешних ставках не рекомендуем ничего покупать. 16-17% годовых – это просто самоубийство. Вы скажете «скоро ставки упадут, я перекредитуюсь». Ок, а если они упадут через 2 года? Через 3? Базовый прогноз ЦБ: никаких снижений в ближайшие 6-9 месяцев. Могут даже поднять. Вы уже 30-40% стоимости квартиры переплатите, пока будете ждать. Да и смысл обсуждать, всё равно сейчас заявки на вторичку очень мало кому одобряют.

2️⃣Ситуация 2. Хотите брать для себя, для жизни. За наличные.

Покупайте сейчас, нет смысла ждать. Аргументы изложены выше.

3️⃣Ситуация 3. Хотите брать для инвестиций/сдачи в аренду.

Здесь мы вступаем в область догадок. Личное мнение автора: новостройки необъективно подорожали за последние полгода, потенциал инвеста сильно ограничен. Можно смотреть ЖК, которые сдаются в 2027-2028 году, особенно старты продаж. Если конкретный ЖК вывели по низкой цене, берите. Предпочтительна ипотека (за наличные банки готовы платить 14-15% годовых по вкладам).

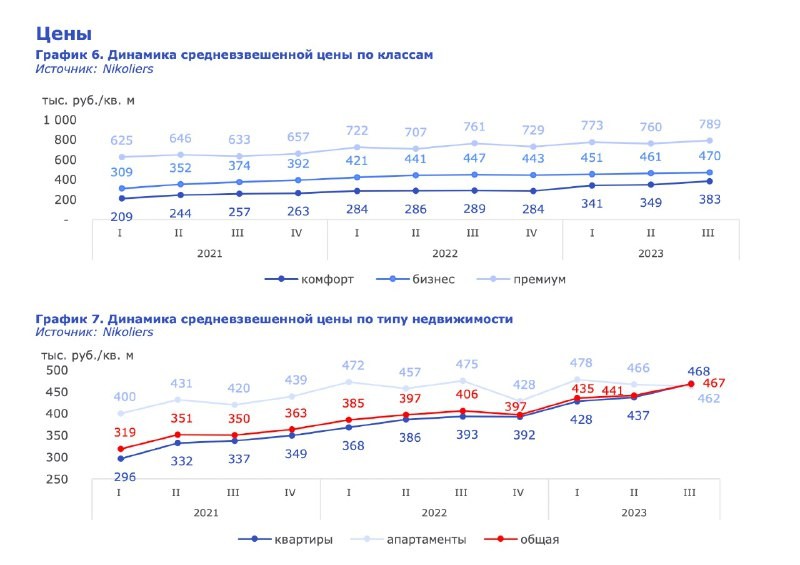

Вторичка и апартаменты абсолютно не переоценены, есть даже недооценка (про апарты см график). Из-за высокой ставки ЦБ здесь возможны ещё более серьёзные скидки в начале 2024. Можно подождать и брать.

Читать дальше

05.11.2023

ПИК задерживает «Космонавтов 11» в Екатеринбурге.

ПИК снова сорвал сроки сдачи квартир в екатеринбургском ЖК «Космонавтов 11».

Отправляем ссылки на все новости Nedvigram по итогам дня.