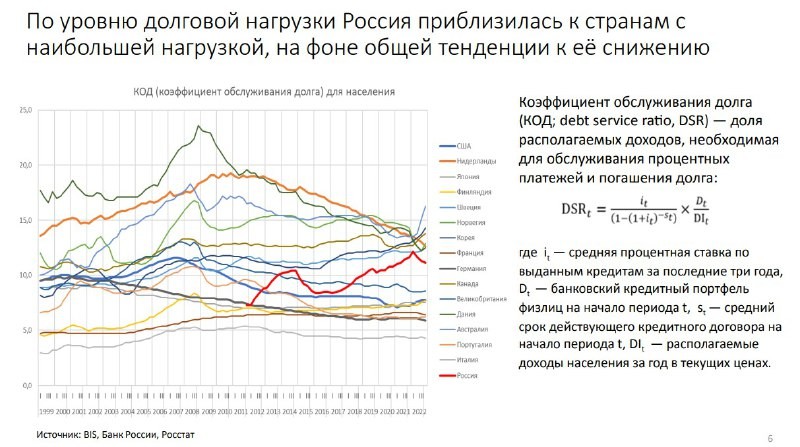

После сентябрьского повышения ключевой ставки ЦБ до 13% стали расти ставки по ипотеке. Причем если раньше речь шла только о рыночной ипотеке, то сейчас ставки увеличиваются и по льготным программам, приближаясь к предельным значениям. Некоторые факты:

🏠 Первыми о повышении ставок по ипотеке на 0,5 п.п. заявили два крупнейших российских банка — «Сбер» (1-е место по выдачам) и ВТБ (2-е место по выдачам). Они пересмотрели ставки по жилищным кредитам 22 сентября.

Теперь минимальная ставка по ипотеке в Сбербанке по рыночным программам (новостройки, вторичка, ИЖС и рефинансирование) начинается от 14,2%. При этом, если не использовать услуги, снижающие ставку, то ставка будет выше. Как следует из расчета ипотечного калькулятора на сайте банка, при покупке вторичной квартиры стоимостью 10 млн руб., первом взносе 2 млн руб. (20%), сроке на 25 лет и без использования дополнительных опций ставка будет 16,8%, а ежемесячный платеж составит 114,1 тыс. руб. Отмечается, что данные расчеты являются приблизительными, финальные условия кредитования определяются при заключении договора.

🏠 В этом году ипотека заметно подорожала из-за роста ставок по кредитам, который начался летом и продолжается сейчас. По данным « Дом.РФ », ставки предложения на вторичном рынке с начала 2023 года выросли на 3,6 п.п. (данная динамика не учитывает последнее повышение ставок). Если в январе средняя ставка по рыночным программам составляла 10,9%, то к сентябрю выросла до 14,5%. Средняя ставка на первичном рынке жилья (без льготных программ) за этот период повысилась на 3,1 п.п., до 14,2%.

🏠 Что касается льготных программ, то ставки по ним на протяжении года почти не менялись. Но в начале осени произошло повышение на 0,3–0,4 п.п., из-за чего ставки по льготной ипотеке приблизились к предельным значениям.

Читать дальше

29.09.2023

Московская область лидирует по спросу на загородное жильё.

Домклик проанализировал ИЖС. Данные включают сделки «Сбера» в период с мая по сентябрь (высокий сезон на загородном рынке).

Отправляем ссылки на все новости Nedvigram по итогам дня.