ЦБ: «Перераспределение спроса на вторичный рынок связано с опережающим ростом цен на первичном, что вместе с возможностью купить квартиру с готовым ремонтом и мебелью может делать «вторичку» несколько привлекательнее. Дополнительно на первичный рынок, вероятно, влияет ужесточение с 01.06.2023 некоторых подходов в макропруденциальном регулировании – в частности, новое требование о первоначальном взносе не менее 20% (30% с 01.01.2024) для неприменения макронадбавок по льготным кредитам с господдержкой»

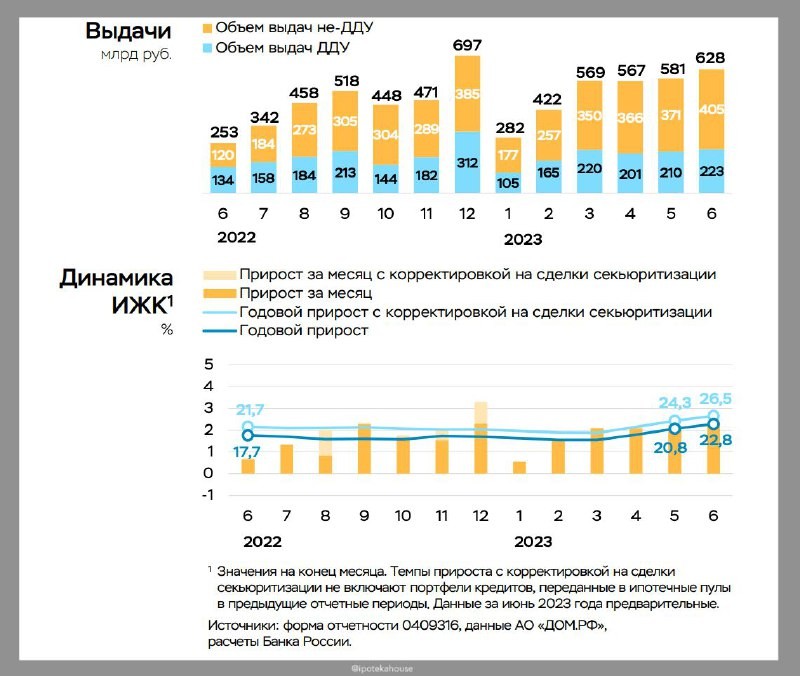

Тем временем перераспределение спроса между первичкой и вторичкой: на среднем уровне 2020-2021 года (смотрим график). Разрыв в ценах и ипотечных ставках уже присутствовали. Ужесточения надбавок еще даже не планируется. За июнь данные только в денежном выражении, а количество кредитов узнаем через неделю, но как видим, кривые двигаются сонаправленно.

Что упускают аналитики ЦБ?

Квартира на вторичном рынке и квартира в новостройке — это не совершенные субституты (товары заменители). То есть первичный и вторичный рынок скорее дополняют друг друга, чем конкурируют. К слову, и аренда не является в полной мере альтернативой покупке.

Исторически в России одна сделка на первичном рынке порождает 4-5 сделок на вторичном. Как это работает?

🔹 Смотрим график оборачиваемости (скорости погашения кредитов). На первичном рынке это константа на всей истории наблюдений (даже с учетом рефинансирования) на уровне 2 лет*, потому что покупатель квартиры в строящемся жилье гасит ипотеку средствами от продажи своей вторички.

🔹 Покупатель не вносит эти средства в качестве первоначального взноса, потому что пока дом строится, а потом идет ремонт, ему нужно где-то жить. А за это время цена вторичного жилья успевает еще подрасти при фиксированной стоимости нового жилья — сплошные выгоды.

* про 2 года могут быть оговорки, но нам важнее, что оборачиваемость первички и вторички кратно отличаются

Но эту квартиру на вторичном рынке покупают не бездомные граждане. Происходят любимые всеми риелторами «альтернативные продажи», когда продаешь свою, берешь квартиру побольше, а разницу добиваешь ипотекой. «Бездомные» замыкают эту цепочку, приобретая жилье на самых рыночных условиях из возможных.

Это дает разрыв в средней сумме кредита между первичным и вторичным рынком почти 50%, что выше разрыва цен по Росстату в 40%, на который ранее ссылался ЦБ. Но эти 40% тоже некорректная величина, так как среднюю цену жилья по России Росстат считает как простое среднее-арифметическое по регионам. Средние ипотеки считаются намного лучше.

Поэтому всплеск продаж на первичном рынке с лагом будет вызывать всплеск продаж на вторичке.

Но и это еще не все!

Дефицит предложения новостроек в 2020-2021 годах привел к повышенному спросу на объекты с датой ввода через год и через два года (сейчас этот эффект уходит). То есть покупателю нужно где-то жить не полгода-год с учетом ремонта, а все 2-3. Сколько лет прошло с 2020-2021? Совпадение?

Описанное, разумеется, не универсальное правило, но описывает доминирующие паттерны поведения, поэтому у нас у всех найдутся друг или подруга, которые сделали иначе. Главное не забывать, что цикл в жилье намного длиннее, чем 1-2 года (он примерно равен среднесрочному экономическому циклу, но немного опережает его), поэтому оперативные данные нужно смотреть в контексте хотя бы текущей фазы цикла, даже если у нас «новая реальность», «структурная трансформация» или как мы сейчас это называем.

Читать дальше

26.07.2023

В Госдуму внесли законопроект о легализации гостевых домов.

Гостевой дом: домашняя гостиница на земле под ИЖС, не более 15 номеров / 1000 кв.м., владелец зарегистрирован в доме.

Отправляем ссылки на все новости Nedvigram по итогам дня.