📌 Суть программы:

Форма — траншевая ипотека

Первый взнос — 25-30%

Процентная ставка — 22%

Первый транш — 5 450 руб

Ежем. платеж — 100руб

Срок программы — 30 мес

Второй транш — вся сумма кредита через 30 мес

Это значит, что через 30 мес можно ипотеку рефинансировать на действующих на тот момент условиях.

❗️ Увеличение цены квартиры — 5%

По мне, программа более чем адекватная, особенно, если есть размер первого взноса предполагался сильно выше.

Я для наших клиентов согласовываю 20% ПВ ❗️

Давайте на примере:

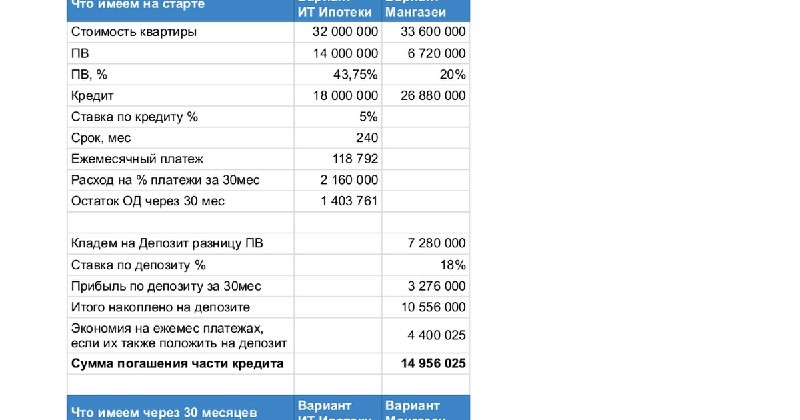

1️⃣ Изначальный вариант с ИТ:

Стоимость квартиры — 32 млн руб

Первый взнос — 14 млн руб (44%)

Ит ипотека — 18 млн руб

Ставка — 5%

Срок ипотеки — 20 лет

Ежемесячный платеж — 120 тыс руб, из них в месяц процентных платежей — 72 тыс руб (ср за 30 месяцев)

Итого за 30 мес чисто расходов — 2,16 млн руб

2️⃣ Траншевая ипотека

Стоимость квартиры — 33,6 млн руб (+5%)

Первый взнос — 6,7 млн руб (20%)

Ипотека — 26,9 млн руб

Ставка — 22%

Срок ипотеки — 20 лет

Условия транша:

Ежемесячный платеж первые 30 мес — 100 руб

Итого за 30 мес чисто расходов — 3 тыс руб ❗️

Разницу между первым взносом между программами 2️⃣ и 1️⃣ 7,3 млн руб отправляем на депозит под 18% и за 30 мес зарабатываем 3,3 млн руб.

Те ежемесячные платежи, которые мы экономим на оплате ипотеки, — 120 тыс в месяц, также можно отправлять на депозит. За 30 мес накопится сумма в размере 4,4 млн руб (3,6 млн руб вложения + 0,8 млн руб проценты)

Итого после 30 мес отправляем в погашение ипотеки депозит и начисленные на него проценты — 14,9 млн руб.

Таким образом, итоговый размер ипотеки, который нужно рефинансировать — 11,9 млн руб.

Предположим, что ипотеку через 30 месяцев можно будет рефинансировать под 12%.

Тогда ежемесячный платеж составит 136 тыс руб.

📌 Вывод:

Что мы имеем через 30 месяцев в обоих вариантах:

♨️ Ит ипотека:

❕ Сумма ипотеки — 16,6 млн руб

❕ Размер ежемесячного платежа — 119 руб

♨️ Траншевая ипотека:

❕ Сумма ипотеки — 11,9 млн руб

❕ Размер ежемесячного платежа — 136 тыс руб

Траншевая ипотека сокращает размер абсолютного долга банку при тех же вводных и дает больше маневра для финансового планирования.

Читать дальше

17.08.2024

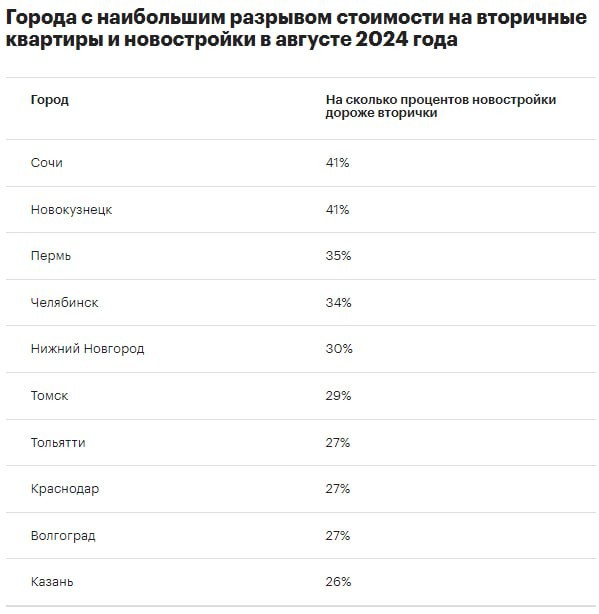

Названы города — лидеры по разрыву цен между новостройками и вторичкой.

В августе 2024 года в среднем по крупным городам новостройки оказались на 17% дороже вторичного жилья.

Отправляем ссылки на все новости Nedvigram по итогам дня.