Согласно Семейного кодекса РФ имущество супругов, приобретенное в браке, является их совместной собственностью (п.1 ст.34 СК).

⠀

В связи с этим, если на момент оформления ипотечной сделки по покупке недвижимости клиент состоял в браке, то есть 3 варианта участия супруга заемщика в сделке:

1️⃣ Оба становятся заемщиками и собственниками приобретаемой недвижимости.

2️⃣ Титульным собственником становится один из супругов, второй дает нотариальное согласие на ипотеку, т.е. имущество общее. В этом случае второй супруг может быть созаемщиком, но не титульным собственником. Например, для увеличения дохода. А может и не быть им.

3️⃣ Единоличным собственником становится один из супругов, между супругами заключается брачный договор. Второй супруг никак не участвует в сделке.

⠀

Выбор варианта не всегда зависит от клиентов, зачастую банк регулирует вопрос участия супругов в сделке.

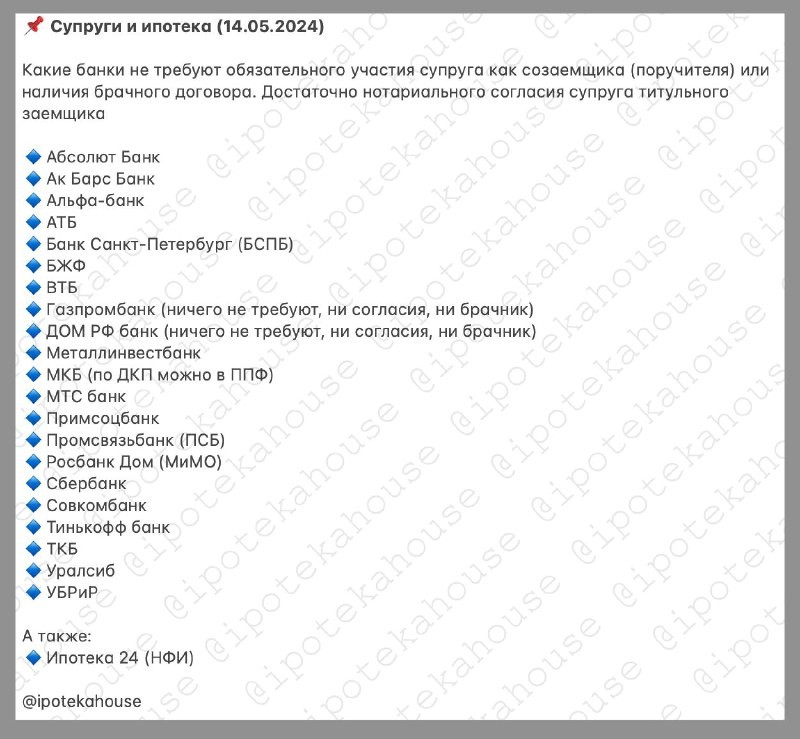

Кто из банков исключает супруга из сделки нотариальным согласием указано в прикрепленной табличке.

А вот этим банкам нужно согласие супруга заемщика, даже если он не титульный созаемщик (не собственник):

Банк Санкт-Петербург, Банк Зенит, Абсолют банк.

Кстати, вы же знаете, что Росреестр сейчас может не требовать наличие согласия супруга или брачного договора при приеме документов на регистрацию. Регистрация пройдет и так, просто в ЕГРН поставят отметку, что согласия не было. Но отсутствие согласия супруга титульного собственника на такую сделку будет проблемой покупателя. Это означает, что оценивать риски с учетом брака продавца покупателю по-любому стоит.

По госпрограммам могут быть свои особенности участия супругов. Уточняйте в банках. Например, банк может затребовать брачный договор вместо согласия, как по базовым программам.

Если супруг нерезидент, то согласия принимают — МТС банк, Уралсиб, ТКБ, Абсолют, Примсоцбанк, БЖФ, БСПБ, МКБ, ПСБ, Альфа, ВТБ (базовые программы). В Сбере такой супруг просто вообще исключается из сделки.

Читать дальше

14.05.2024

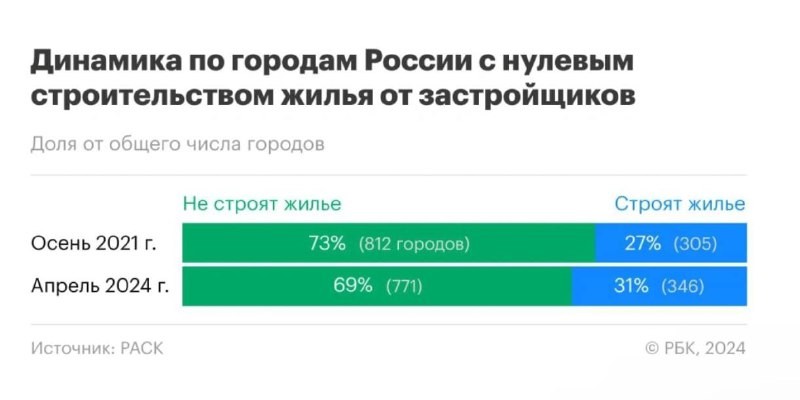

Рекорд рост цен на новостройки в Смоленске.

Цены на жилье в новостройках в большинстве крупных городов ЦФО за последний год увеличились на 10-20%, за исключением Москвы

Отправляем ссылки на все новости Nedvigram по итогам дня.