📈 Объем проблемных ипотечных кредитов (неплатежи более 90 дней) на покупку строящегося жилья в январе-апреле 2024 года вырос в целом по РФ на 15% против 18% за весь 2023 год.

Двукратная разница в ставках между программами

🔺 льготными (до 8%)

🔺 рыночными (до 20%)

привела к всплеску проблемных ипотек среди инвестиционных покупателей. Высокие ставки делают невозможным быструю продажу данных квартир на свободном рынке.

К таким выводам пришли аналитики КА «Долговой Консультант» на основе данных ЦБ.

🔊 «Просроченная ипотека на первичном рынке показательна тем, что после окончания цикла строительства жилья она переводится в сегмент вторичной и "растворяется" в просроченном портфеле, залогом по которому выступает построенное жилье.

Ускорение роста просроченной задолженности по ипотеке на "первичке" началось во втором полугодии 2023 года, сразу после августовского повышения рыночных ипотечных ставок, полагаю, что далее ситуация будет усугубляться, так как в ближайшем будущем снижения ставок ожидать не приходится.

Первые четыре месяца 2024 года показали среднемесячный прирост в 3,75%, что более чем в два раза выше среднемесячного прошлогоднего прироста. При пересмотре условий программ субсидирования выдача новых ипотечных кредитов на приобретение строящегося жилья может снизиться, а проблемные кредиты будут накапливаться, и доля просроченных кредитов будет расти.

В настоящий момент доля проблемных кредитов на "первичке" (6,48 млрд руб. в абсолютном выражении) от совокупной задолженности по ипотеке на строящееся жилье (4,78 трлн руб.) составляет всего 0,14%, это крайне низкий показатель», – отмечает гендиректор агентства Денис Аксенов.

Читать дальше

19.06.2024

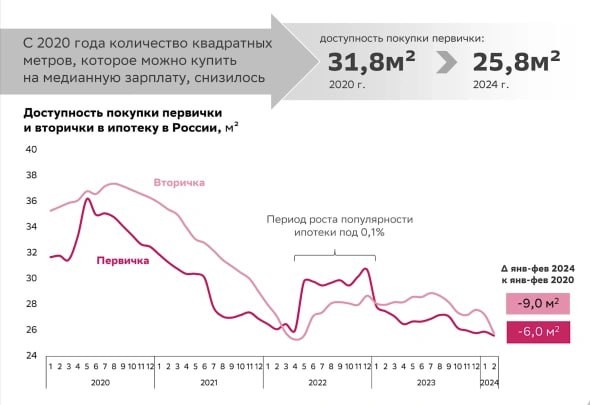

Доступность жилья рухнула.

Мы находимся на абсолютном дне. Сбербанк рассказал, что доступность жилья снизилось до минимальных значений.

Отправляем ссылки на все новости Nedvigram по итогам дня.