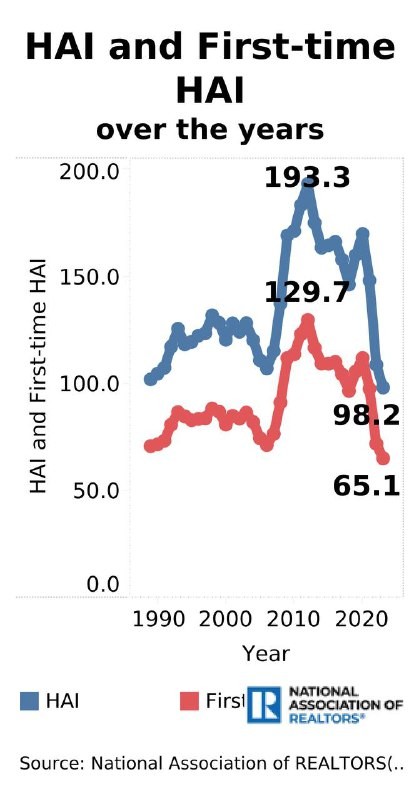

🤓 Оглядываясь на все исторические данные рынка США с 1989 года, доступность жилья достигла рекордно низкого уровня в 2023 году с индексом 98,2, что указывает на то, что американская семья зарабатывает меньше, чем доход, необходимый для покупки дома по средней цене.

Однако исторически типичная семья, как правило, зарабатывала примерно на 40% больше, чем квалификационный доход, то есть они могли позволить себе дом стоимостью на 40% больше, чем медианная цена.

В 2012 году, когда и ставки по ипотеке, и цены на жилье упали после спада на рынке жилья, американцы могли позволить себе дома по цене почти в два раза выше медианной цены.

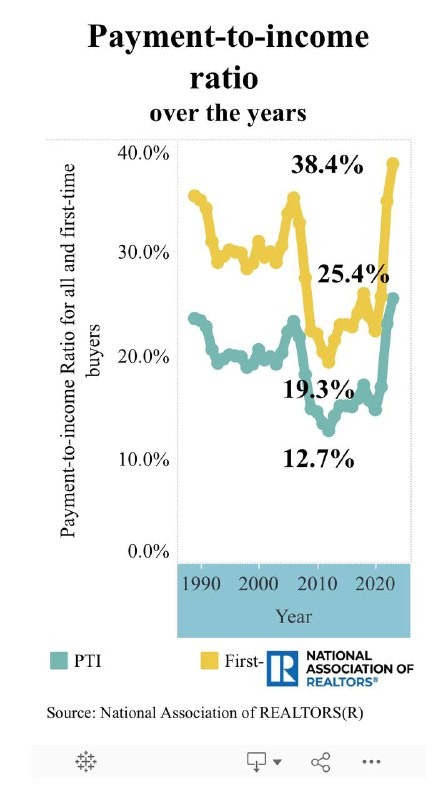

В настоящее время каждое третье домохозяйство (33%) может позволить себе купить дом по средней цене, не тратя более 25% своего дохода на выплату ипотеки.

Напротив, в 2021 году, когда ставки по ипотеке составляли около 3%, 55% домохозяйств соответствовали требованиям по доходу.

В 2019 году, до пандемии, жилье было еще более доступным, и почти 60% домохозяйств могли купить дом. Это означает, что с 2021 года 28,4 миллиона домохозяйств оказались вне рынка, а 30,4 миллиона домохозяйств больше не могут позволить себе жилье по средней цене с 2019 года.

Читать дальше

01.09.2024

Что можно купить заграницей по цене «двушки» в Бутово.

Исследование, проведенное компанией «Метриум», показывает много интересных вариантов.

Отправляем ссылки на все новости Nedvigram по итогам дня.