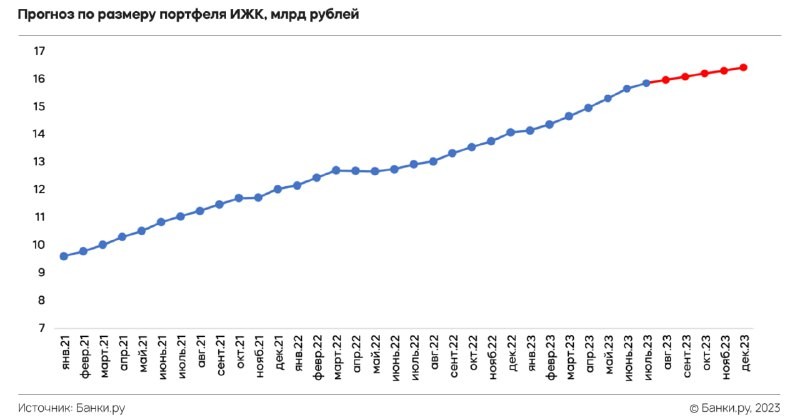

◀️ 2023 год характеризуется развитием тенденции роста кредитования во всех основных сегментах. Ипотечное кредитование набирает обороты несмотря на растущее регуляторное давление. ЦБ отмечает более активную выдачу кредитов без господдержки, что отчасти обусловлено частичным перетоком спроса на вторичный рынок.

◀️ Потенциал роста ипотеки остается большим как в силу сохраняющейся низкой обеспеченности населения достаточным количеством кв. метров жилья на душу населения, так и благодаря выраженному намерению государства продолжить поддержку стройотрасли посредством развития рынка жилья, в т.ч. на льготных условиях.

◀️ Объективным препятствием для реализации потенциала роста сегмента в 2023 году является повышение ключевой ставки. Кроме того, с 1 октября начнут действовать новые, еще более высокие надбавки к коэффициентам риска в отношении предоставляемых ипотечных кредитов.

◀️ С учетом того, что АКРА считает маловероятным снижение стоимости жилья, которое могло бы компенсировать давление указанных факторов на спрос, агентство ожидает замедления темпов роста портфеля до 1% в месяц в IV кв. 2023 года, в результате чего годовой прирост не превысит 20%.

◀️ Существенное замедление темпов роста сегмента будет способствовать началу активных дискуссий между представителями различных госструктур, итогом которых может стать продление мер поддержки отрасли.

Источник : Аналитическое кредитное рейтинговое агентство (АКРА), «Простор или предел. Банковский сектор в 2023 году».

Читать дальше

07.09.2023

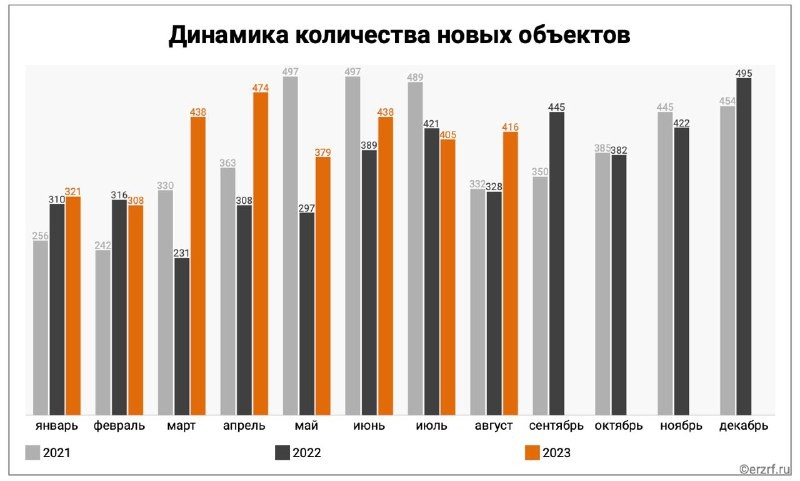

Застройщики ускоряются.

ЕРЗ.РФ : рост ввода новых проектов на 23% по сравнению с 2022. В лидерах СЗ Горизонт, Прайм Проект, Парковые Кварталы.

Отправляем ссылки на все новости Nedvigram по итогам дня.