По данным ДОМ.РФ , за 2023 год топ-20 банков страны выдали почти 2 млн ипотечных кредитов (+80% г/г) на 7,8 трлн рублей (+65% г/г).

Для сравнения, всеми российскими банками за 2022 год было выдано ипотечных кредитов на 4,8 трлн рублей. В 2021 – на 5,7 трлн рублей (предыдущий рекорд). А в 2020 – на 4,4 трлн рублей.

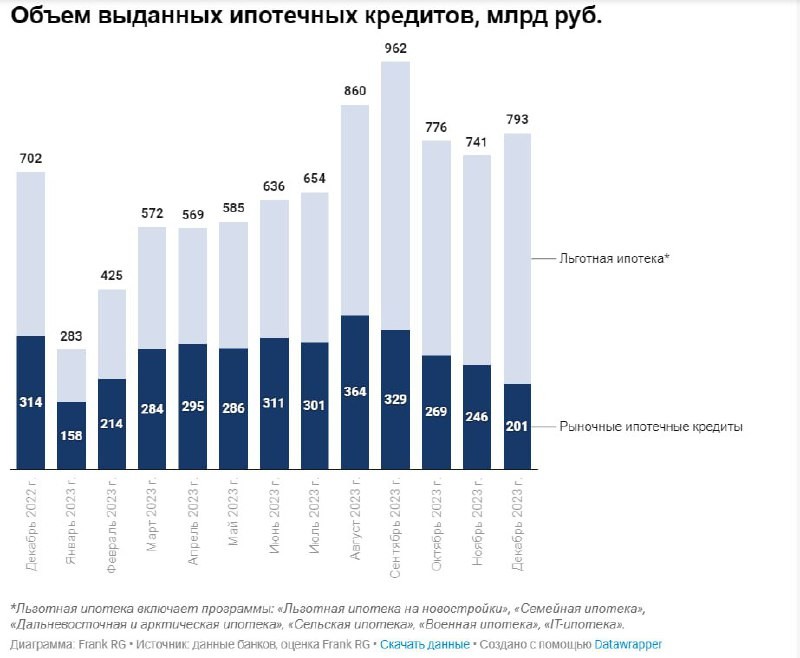

То есть рынок ипотеки резко вырос. Поспособствовала этому, что очевидно, программа льготной ипотеки. Из графика ниже (данные Frank RG) заметно, что к декабрю 2023 доля льготной ипотеки в общем объёме выдач достигла почти 75% (!). Годом ранее она была на более адекватных значениях – 55%.

То есть около 3/4 всего ипотечного рынка в данный момент держится на программе, которую скоро могут отменить

Проблема может стать актуальной для застройщиков. Так, по данным на 1 декабря 2023, число ипотечных кредитов на первичном рынке составило 76,8 тыс. (+121% г/г), а на вторичном 112 тыс. (+19,3% г/г).

То есть доля первичного жилья в общем числе выданных кредитов неуклонно растёт. Если в начале 2018 года это было 25-26%, то сейчас почти 40%. Интересно, что эта доля впервые резко выросла в 2020 году, когда застройщики начали массово предлагать “маркетинговые ставки”.

👉 О чем говорят все эти цифры?

Рынок ипотеки в 2023 году изрядно нагрелся, что было вызвано ажиотажным спросом из-за повышения ставки ЦБ и ожидаемой отмены льготных программ.

Повторить рекорды прошедшего года в ближайшее время вряд ли получится из-за высокой ключевой ставки и постепенного ужесточения сектора. Что касается застройщиков, то самый благоприятный период для них (Q3 и Q4 2023) подошел к концу. Дальше будет посложнее.

Пузырь пока не критичен, но значительное охлаждение точно будет.

Читать дальше

09.02.2024

ЦБ запросил ипотечные лимиты.

Банк России хочет получить право ограничивать выдачу банками ипотеки с 1 июля 2024-го — по аналогии с потребкредитами.

Отправляем ссылки на все новости Nedvigram по итогам дня.