Входим в фазу кардинального остывания объёмов продажи новостроек?

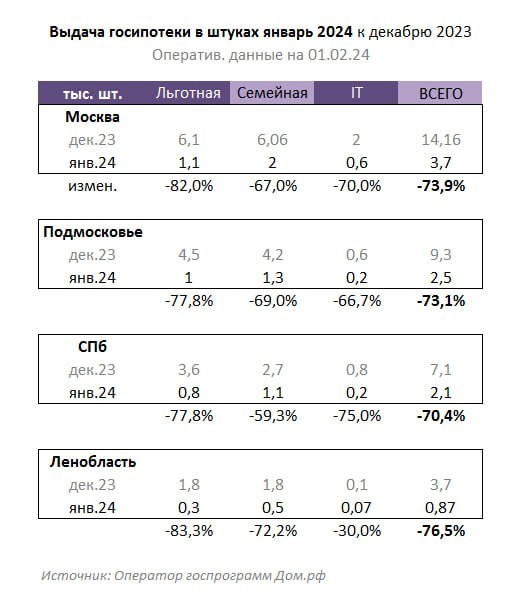

▪️ На Скрине 1 – статистика выдач госипотеки по ключевым регионам за январь-декабрь. Выдача кредитов уменьшилась сразу на 70-75% . Льготка просела сильнее прочих, ибо сокращение лимита с 12 до 6 миллионов сильно снизила доступный бюджет сделок.

▪️ Однако в статистике январских продаж по ДДУ этот эффект не успеет раскрыться полностью, есть временной лаг. Весь эффект будет виден в феврале. Насколько глубокий — будет зависеть от дальнейшей ситуации с госипотекой. Ведь на неё приходится 80-90% ипотечных сделок первички.

▪️ В пример, Скрин 2 – динамика продаж новостроя физикам в старой Москве от Пульса . За январь зарегистировали 3,6 ДДУ против 8 тыс. декабрьских сделок. Это минус -56%.

Значит ли такое, что ждём пропорционального снижения цен? Нет, конечно. У каждого застройщика всё индивидуально. Какие остатки в портфеле, какие сроки стройки, каково покрытие вычерпанного проектного средствами на эскроу и т.д.

Ждём развития событий.

Читать дальше

06.02.2024

Рендеры ЖК Voice.

Небоскрёбы в Текстильщиках с покатыми крышами 👀Рядом ПИКовский Волжский парк и уже сданные Грани от Основы.

Отправляем ссылки на все новости Nedvigram по итогам дня.