При нынешней ключевой ставке в 16% это экономически бессмысленно и даже вредно. Давайте считать.

Кейс: у вас есть 12 млн наличными, и вы хотите купить новостройку за эти деньги.

❌ Вариант 1: наличные.

Вносим всю сумму единоразово, квартира наша.

✅ Вариант 2: ипотека.

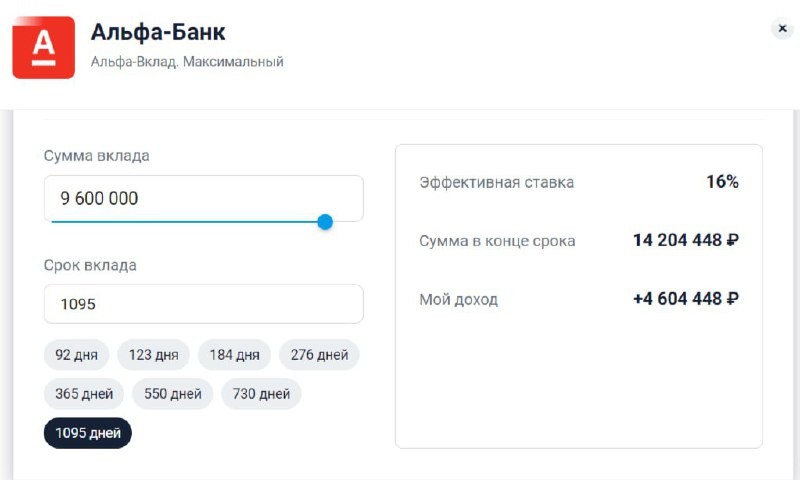

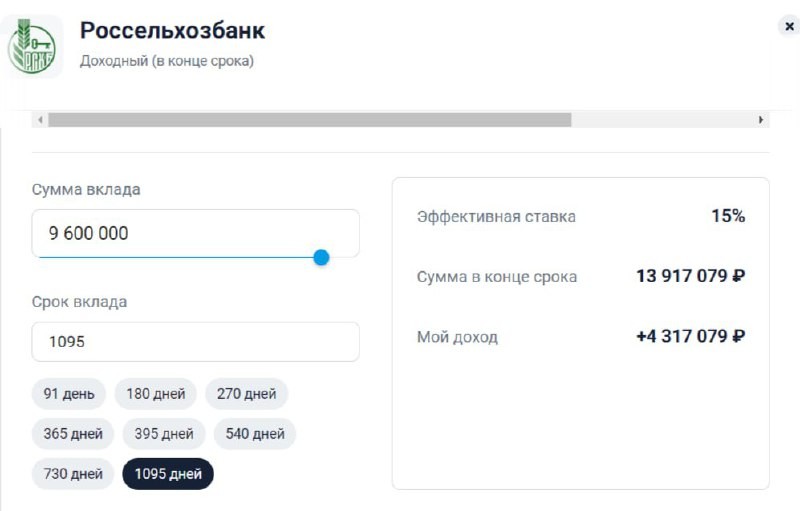

Вносим первый взнос 20% — 2,4 млн руб. Оставшиеся 9,6 млн берём в кредит по семейной ипотеке под 6%.

9,6 млн наличными всё ещё у вас, кладём их на вклад. На 3 года можно зафиксировать 13-14% в любом крупном банке. С учётом капитализации ставка будет 15-16% (на скриншотах для примера взяли Россельхоз и Альфу, но даже в ВТБ ставки похожие).

Считаем: даже 13% дохода от вклада — 6% убыток от кредита =7% годовых чистого дохода. При сумме 9,6 млн ваша выгода составит 3,4-3,7 млн рублей.

Схема работает при любой гос. программе по ипотеке, при любой сумме, меняется только размер вашего дохода от банка. Продали вторичку, чтобы купить новостройку — берите ипотеку с минимально возможным первым взносом, остальное на вклад. Есть айтишная ипотека — заработаете ещё больше.

Не хотите морозить деньги на 3 года? Можно выбрать накопительный счет под 10-11% годовых — всё лучше, чем терять деньги.

Читать дальше

07.04.2024

Госдума рассмотрит законопроект о налоге на роскошную недвижимость.

В Госдуму внесен Законопроект № 590905-8 «О внесении изменений в Налоговый кодекс Российской Федерации.

Отправляем ссылки на все новости Nedvigram по итогам дня.