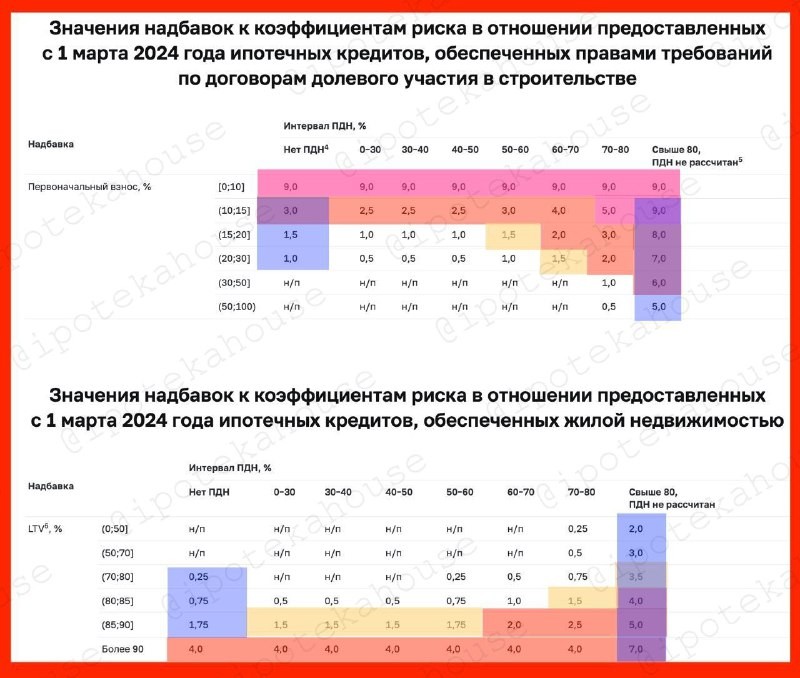

С 1 марта 2024 года Банк России очередной раз повышает надбавки к коэффициентам риска для ипотечных кредитов (синим цветом на вложенной картинке выделено то, что меняется относительно октября 2023). Основное повышение — на ипотеку с низким первончальным взносом (ПВ).

ЦБ, принимая это решение, отметил, что в ипотечном сегменте наблюдается существенное ухудшение стандартов кредитования на фоне его быстрого роста. Присутствует отрыв цен на первичном рынке жилья от вторичного рынка. Ранее Банк России поднимал макропруденциальные надбавки по ипотечным кредитам с 1 октября 2023 года. Однако доля кредитов, выданных заемщикам с показателем долговой нагрузки («платеж-доход», ПДН) более 80%, все еще остается высокой.

❗️Вывод от Центробанка: Консервативные требования к ПВ важны для обеспечения качества ипотеки, поскольку ПВ отражает способность заемщика накапливать средства и обслуживать кредит. Принципиально важно, чтобы ПВ формировался из собственных средств заемщика .

👉 В ИТОГЕ: с 1 марта не введен прямой запрет н а выдачу ипотеки закредитованным заемщикам и низкий ПВ тоже не в запрете, но банкам будет невыгодно выдавать такие кредиты, а некоторые виды кредитов определенным заемщикам «крайне невыгодно». Также ЦБ практически прямо говорит о необходимости подтверждения доходов официально.

Именно с учетом официально подтвержденных доходов, судя по всему, будет вестись расчет «платеж-доход». А если такого дохода нет, то и риск соответствующий со всеми вытекающими для банка последствиями. Поэтому, скорее всего, последует реакция банков в части программ без подтвержденного дохода, как минимум, для отдельных сильно закредитованных (а может и не только) клиентов. Вы все чаще будете получать требование того или иного банка представить подтверждающие доход документы или найти дополнительного созаемщика.

ЛИКБЕЗ: про коэффициенты риска.

Каждый банк формирует резервы на возможные потери по ссудам. Нормы отчислений в резерв зависят от качества кредитов. ЦБ регулирует этот вопрос через коэффициенты риска. Повышение коэффициента риска означает, что банку нужно будет резервировать больше собственных средств на случай невыплат за выдачу рисковых кредитов. Очень грубо говоря, если коэффициент риска =1, то банк один кредит выдал, такую же сумму сразу заморозил на долгий срок. То есть, вместо того, чтобы эти деньги отправить на новые выдачи, банк блокирует их. А это значит, у банков снижена мотивация по наращиванию большого портфеля рискованных кредитов.

И еще раз, в любом случае НЕТ запрета, но более внимательно смотреть закредитованных заемщиков, тем более с низким ПВ, банки будут. Так то это вообще логично и без особого внимания ЦБ. Могут отказать в выдаче, могут выше сделать ставку. Как посчитают правильным для себя.

Читать дальше

29.02.2024

Перепланировку в новостройке лучше начинать первым.

📌 «КТО ПЕРВЫЙ ВСТАЛ, ТОГО И ТАПКИ»: не откладывайте на завтра то, что можно сделать сегодня.

Отправляем ссылки на все новости Nedvigram по итогам дня.