Коэффициент доступности жилья достиг минимума за 10 лет. Разбираемся, что на это повлияло.

1️⃣ Льготные ипотечные программы.

С 2020 года цены на вторичное жилье в среднем по стране выросли на 77%, на новостройки – на 111%.

При этом зарплата за тот же период увеличились всего на 71%.

Теперь количество м², которые в России может приобрести получатель медианной зарплаты в ипотеку, составляет 25,8 м².

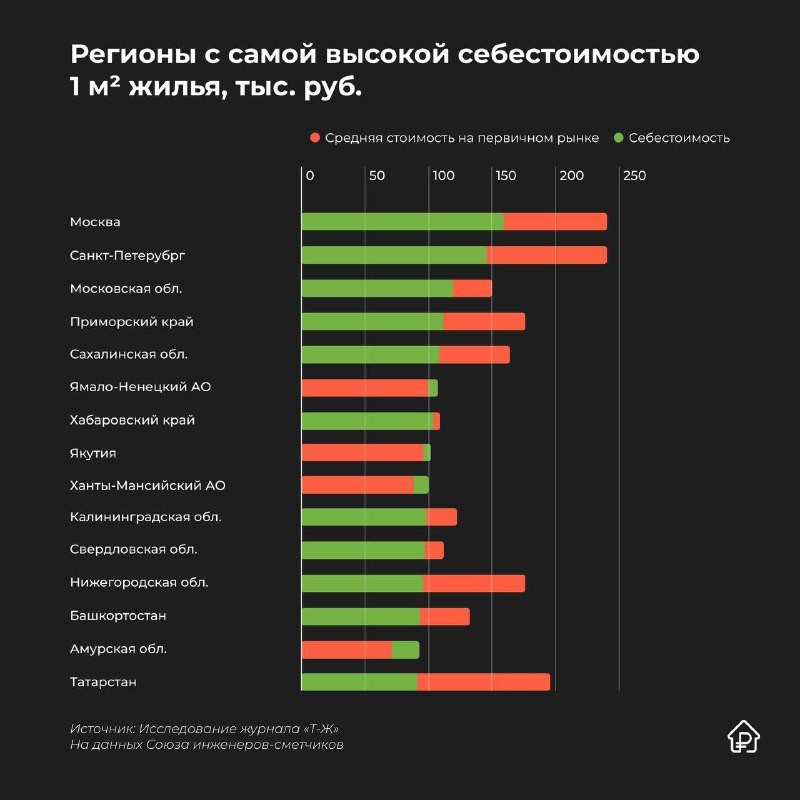

2️⃣ Рост стоимости строительства многоквартирных жилых домов.

За три года себестоимость жилья увеличилась на 63% и в среднем по стране составила 81,1 тыс. руб. за м².

🎚️ Рост цен на стройматериалы.

Конечно, влияет инфляция и нарушение поставок из-за рубежа. Но и не меньшую роль играет неподготовленность поставщиков к сезону. Мощности не могут удовлетворить спрос — цены бешено растут.

Помните историю с цементом в прошлом году? После нормализации поставок его стоимость уменьшилась на 30%.

🎚️ Дефицит кадров строительных специальностей. Чтобы привлекать рабочих, приходится увеличивать оплату труда.

Что входит в цену м²:

🔘 Строительно-монтажные работы — 30-35% от цены 1 м².

🔘 Социальная нагрузка — 20%. Сюда входит строительство детских садов, школы и ремонт социальных объектов. Все траты включены в цену вашего жилья.

🔘 Земельный участок — 15%. В условиях дефицита участков под стройку цены на них растут вместе с ценами на новостройки.

🔘 Подключение коммуникаций — 10%.

🔘 Проценты по кредитам — 10%. Сюда входят рыночные проценты по кредитам на покупку земли и проценты за проектное финансирование.

🔘 Реклама — 7%. Сюда входят финансирование отдела продаж, агентские вознаграждения, реклама.

🔘 Прибыль самих девелоперов — не менее 15%.

Закончится льготная ипотека, и заживем?

Читать дальше

21.06.2024

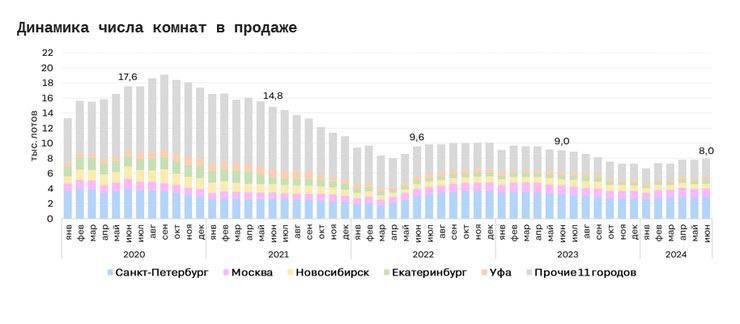

Комнат стало меньше.

Предложение на продажу комнат в городах-миллионниках с каждым годом сокращается — ЦИАН.

Отправляем ссылки на все новости Nedvigram по итогам дня.