Вчера первый зампред ЦБ Алексей Заботкин рассказал: ЦБ до сих пор против льготных программ, так как это ведёт к чрезмерному росту цен на жилье.

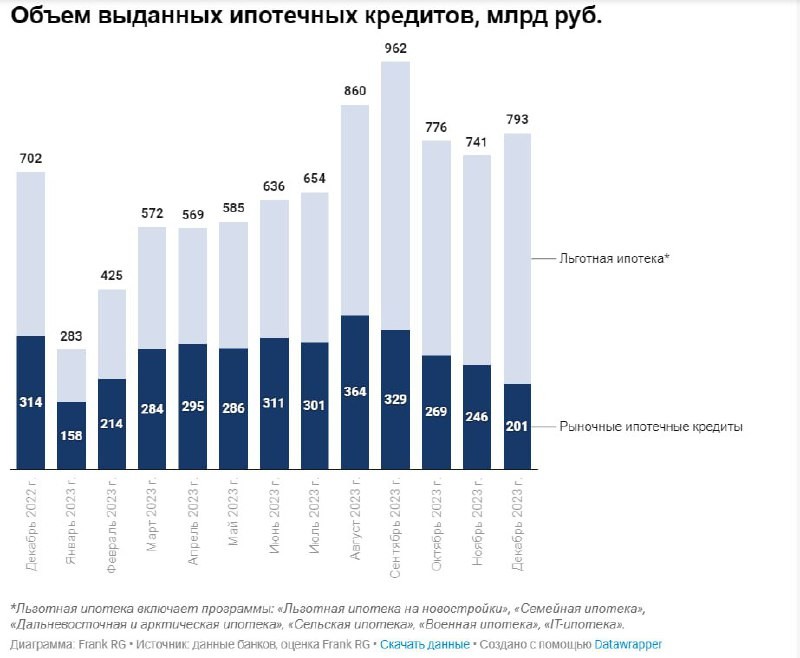

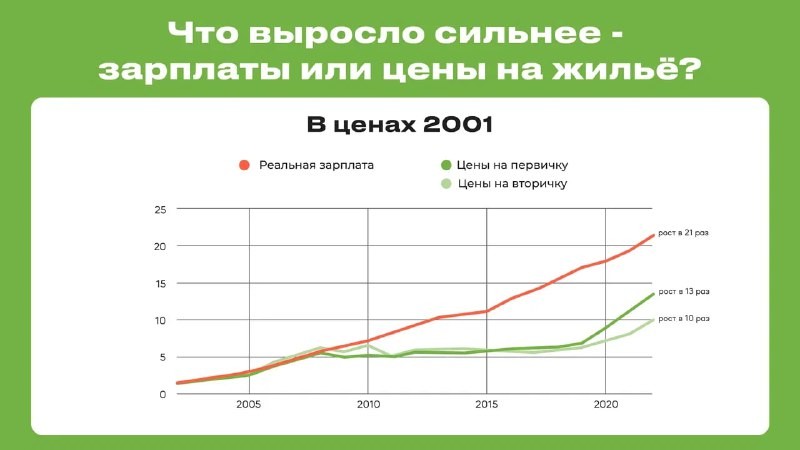

Что такое «чрезмерный» рост? Это когда цены на жильё растут быстрее доходов граждан, делая недвижимость менее доступной. Вчера мы уже показывали график : рынок начал перегреваться в 2020 году, как раз со стартом льготных программ.

Чем плохи эти программы? Заботкин считает, что они вроде и сохраняют неизменными ежемесячные платежи по ипотеке, но в действительности из-за увеличения срока кредитования общая сумма выплат значительно возрастает. Так, 30-летняя ипотека обойдется в полтора раза дороже 20-летней при тех же взносах.

Кроме того, льготные программы вообще-то должны увеличивать спрос, но фактически они не повышают доступность жилья, а повышают только цены. Чтобы жилье и правда стало доступнее, нужны рост доходов граждан, более эффективное строительство и низкая инфляция, которая помогает ипотечным ставкам быть умеренными.

Кроме того, льготная ипотека может скрывать проблемы экономики. Низкие ставки привлекают «не те» категории заемщиков, в итоге растет объем кредитования и денежная масса в обращении. Растет и инфляция, а вот экономика — нет.

Как результат, ЦБ приходится еще поднимать ключевую ставку, которая давит на всех.

Вся эта ситуация – как сообщающиеся сосуды, считает Заботкин. Чем ниже давление (ставки) для одних – тем выше они для других.

Вывод: ЦБ еще раз подтвердил, что считает льготную ипотеку риском для экономики. Правда, Заботкин не сказал, что регулятор собирается с этим делать. Правительство ведь настроено продолжать льготные программы.

Читать дальше

09.02.2024

Ставку сохранят?

✈️ Участники рынка убеждены, что Центробанк сохранит ключевую на уровне 16% по итогам заседания 16 февраля.

Отправляем ссылки на все новости Nedvigram по итогам дня.