На прошлой неделе мы говорили о том, что рынок новостроек не заметил роста рыночных ставок (пока), а цены продолжают двигаться вверх.

Сегодня откалибруем наши мысли по свежим февральским данным и порассуждаем о том, что ограничивает и поддерживает рынок жилья:

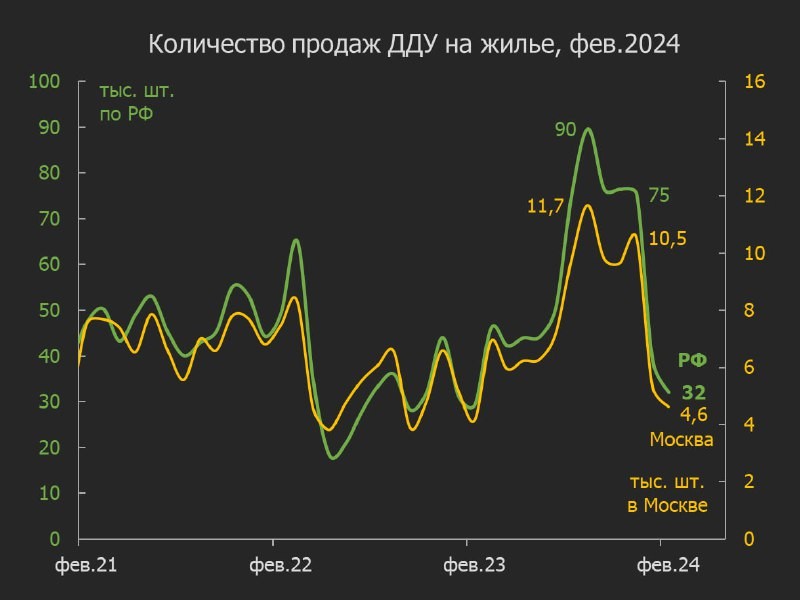

▪️ Продажи жилья в новостройках в феврале 2024 приблизились к многолетним минимумам как по России (32 тыс. ДДУ), так и в Москве (4,6 тыс. ДДУ). На 10% выше февраля 2023, но тогда как раз был минимум. К уровням конца 2023 снижение более чем в 2 раза (-56% к декабрю).

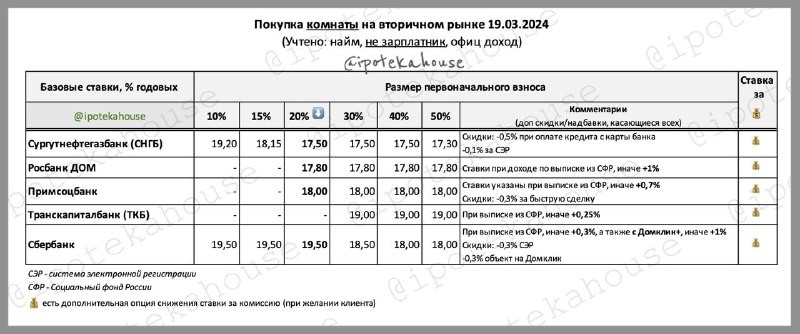

В феврале на рынке полностью отразились новые условия – ограничения по ПВ, не больше 6 млн по льготной ипотеке и комиссии банков. Комиссии уже в прошлом, и в марте ипотека может вырасти в 1,5 раза.

▪️ Срок реализации непроданного жилья увеличился с минимальных 19 до 40 мес. Такой темп продаж уже на грани нормальности, но впереди восстановление вплоть до июня 2024.

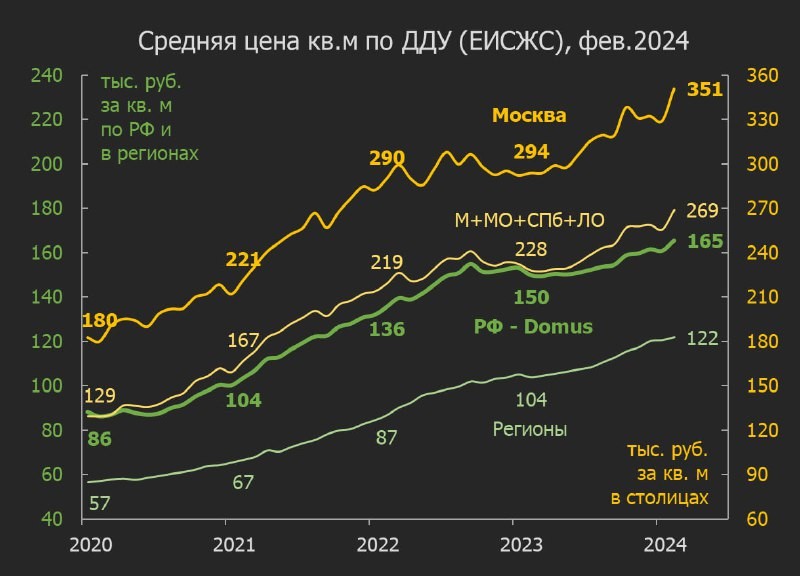

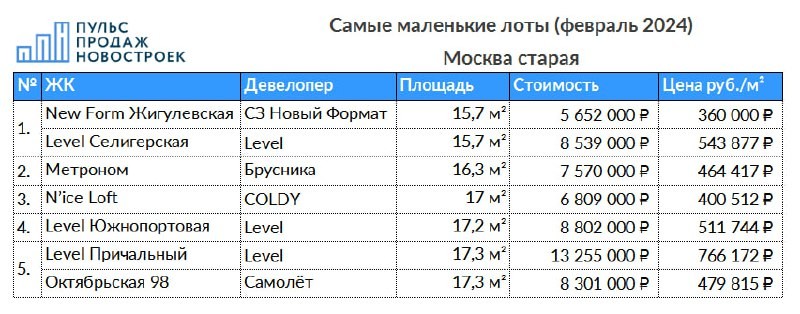

▪️ Цены сделок колебались в начале 2024 очень сильно. В Москве цены снизились в январе, а в феврале произошел взрывной рост на новый максимум 351 тыс. руб. (+6% м/м). Цены выросли во всех сегментах кроме элитного. Динамику средней цены усилило изменение структуры. Продажи в премиум-сегменте (бизнес+элитный) начали восстанавливаться, а эконом-сегмент продолжал снижаться.

Умеренный рост цен за пределами столицы (+1% м/м) также неоднороден. Где-то цены сильно растут, а где-то падают. Среднее отклонение цен выстрелило с 3% в прошлом до 10% в феврале.

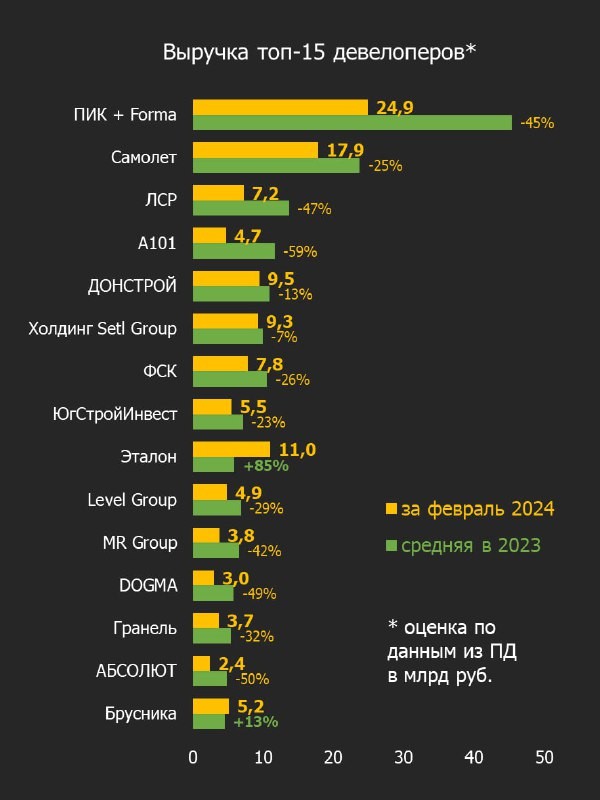

▪️ Выручка девелоперов в феврале 311 млрд ниже средней за 2023 на 32%, но на 33% выше февраля 2023. Лидером среди топ-15 остается Эталон (+85% к средней выручке за 2023)

💡 В начале 2024 ситуация на рынке похожа на шок предложения – объемы упали, а цены выросли. При этом вместо ипотеки покупатели начинают тратить сбережения. Это заметно в премиум-сегменте – продажи снизились гораздо меньше и уже восстанавливаются.

В марте рынок оправится от шока. Продажи подрастут, а цены могут стабилизироваться из-за отмены комиссий.

Читать дальше

19.03.2024

Треть новой вторички уже на продаже.

Дома, построенные за последние 5 лет, составляют 6% жилого фонда, но объявлений о продаже в них гораздо больше.

Отправляем ссылки на все новости Nedvigram по итогам дня.