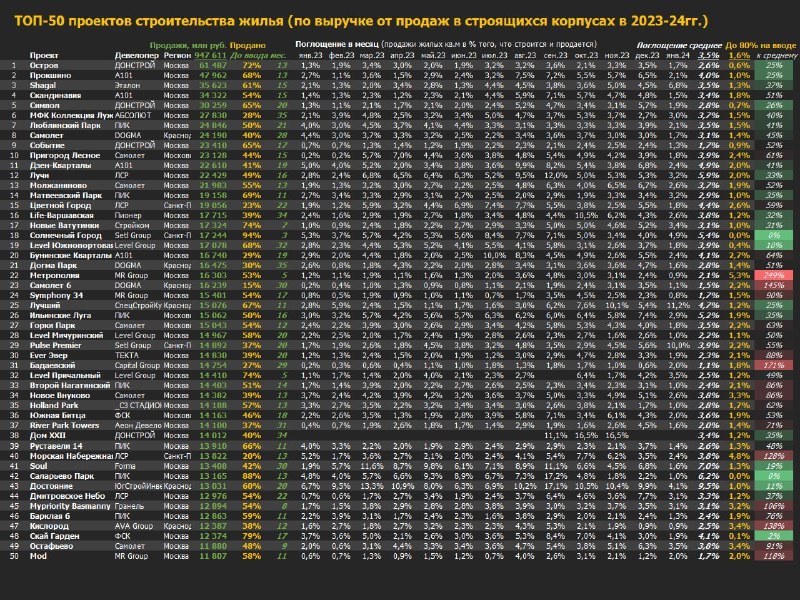

Выбирали по выручке в строящихся корпусах с начала 2023 г.

Почти все проекты из Москвы (36). Единицы строятся в МО, СПб, Краснодаре и Сочи. По метрам картинка будет иной, но интереснее, куда текут деньги и оседает прибыль.

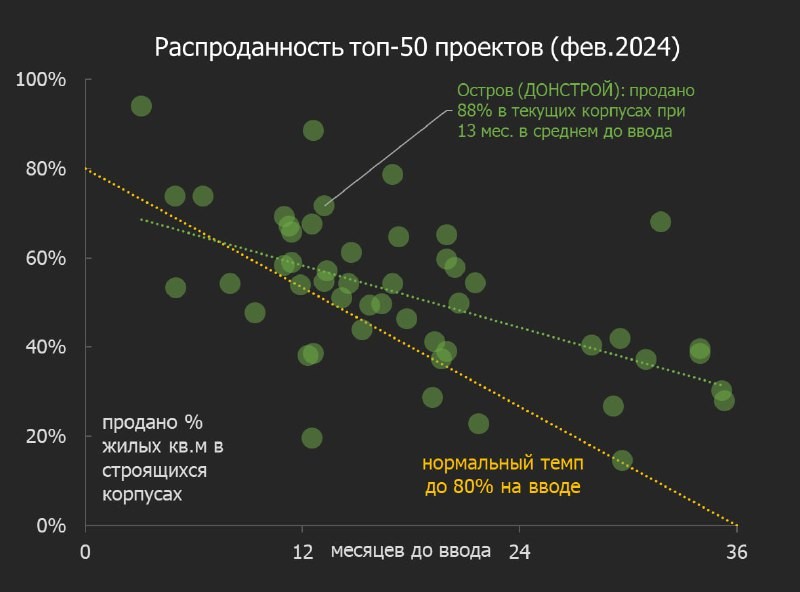

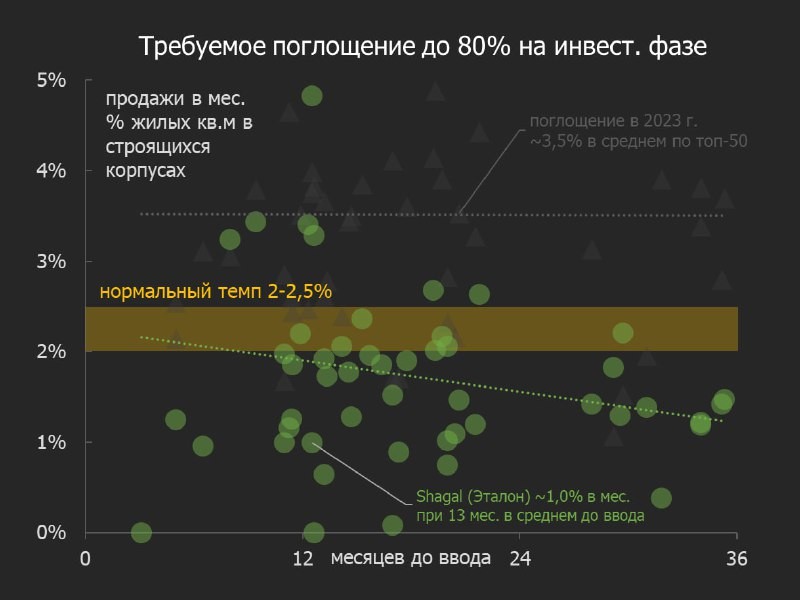

▪️ Большинство корпусов у топ-50 в стройке будет распродано на 100% уже на инвестиционной фазе (до ввода). Даже если продажи пойдут медленнее, чем в прошлом. Среднее поглощение было 3,5% в месяц за последний год.

▪️ Финансовые модели у всех разные, но в среднем распроданность на вводе закладывается около 80%. Это соответствует поглощению 2-2,5% в месяц.

▪️ Если поглощение выше, план продаж перевыполняется, то вероятно его торможение повышением цен (как в 2020-2021 и 2П 2023 гг.). И наоборот – при плохом поглощении застройщики могут давать скидки.

▪️ Как видим, большинство запущенных очередей в текущих проектах продавались хорошо. Чтобы по ним выйти на распроданность 80% на вводе, теперь достаточно продавать по 1,6% в месяц. То есть если продажи сократятся в два раза, в моменте проблем не возникнет.

▪️ Но мы говорим только о тех корпусах, которые уже запущены. У ряда проектов в будущем будут новые очереди. Для них этот вывод не действует и нормальный темп поглощения будет 2-2,5% при сроке реализации 3 года.

На картинке отдельно выделили проекты, которые пока в аутсайдерах (при прочих равных, им нужно нарастить или сохранить продажи на уровне 2023, именно там могут быть скидки), а какие – могут быть в топ-10 по будущим продажам ☝️

💡 Кстати, уже заметили, как выросли акции отдельных девелоперов? Это рынок ещё не оценил, как недорого они стоят относительно своих проектов.

Оценка портфеля выйдет позже, а пока:

у ЛСР капитализация сопоставима с выручкой от одного элитного Le Dome .

Эталон стоит меньше, чем продал по эскроу в Shagal , и ещё больше продаст в текущих корпусах >40 млрд руб.

у Самолет будущая выручка премиум-проекта Nova до половины капитализации ~100 млрд.

Читать дальше

06.03.2024

Высокие ставки создали схемы.

✅ На рынке новостроек появились новые схемы продаж.

Отправляем ссылки на все новости Nedvigram по итогам дня.