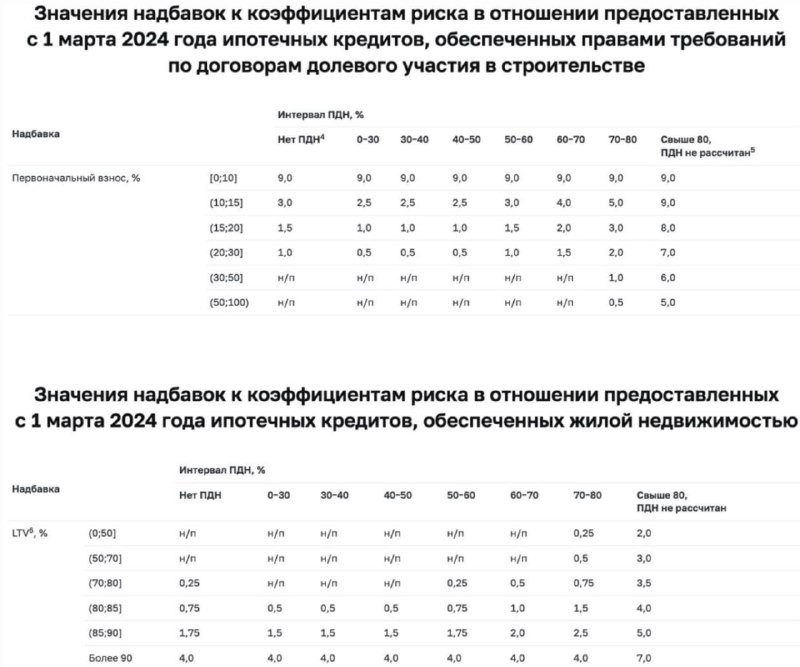

Мы уже писали о том, что Банк России повышает надбавки к коэффициентам риска по ипотечным кредитам с 1 марта 2024 года.

Почему регулятор это делает? Банально, но:

👉 В ипотечном сегменте наблюдается существенное ухудшение стандартов кредитования на фоне быстрого роста кредитования.

👉 Льготная ипотека на новостройки привела к значительному росту цен на первичном рынке и разрыву от вторичного рынка (42% по данным ЦБ). Если заемщику потребуется продать заложенное жилье, он не сможет закрыть кредит в случае низкого ПВ, тк продаст дешевле, чем покупал (условно).

За два года доля кредитов, предоставленных заемщикам с показателем долговой нагрузки более 80%, выросла в 2 раза. 1 октября Банк России уже повышал макропруденциальные надбавки по ипотечным кредитам в сегментах с низким ПВ и высоким значением ПДН.

Но в третьем квартале 2023 года их доля была 47% — мера не сработала, поэтому пришлось давить дальше.

Регулятор хочет, чтобы заемщики не брали кредиты на первый взнос, а накапливали деньги самостоятельно. А также, чтобы банки проверяли официальные доходы ипотечников. Повышение надбавок позволит:

⬩ ограничить рост ипотеки за счет вовлечения высокозакредитованных граждан, которые не могут накапливать средства и обслуживать кредит.

⬩ стимулировать банки использовать официальную информацию о доходах заемщика для оценки ПДН.

Если ситуация стабилизируется, а банки вернутся к более консервативным стандартам кредитования, то требования к надбавкам в ипотеке могут быть смягчены.

Читать дальше

28.12.2023

В 2024 Эталон будет передавать квартиры через цифровую платформу.

Релиз цифровой платформы CONTRUST от Группы «Эталон» состоится в 2024 году.

Отправляем ссылки на все новости Nedvigram по итогам дня.