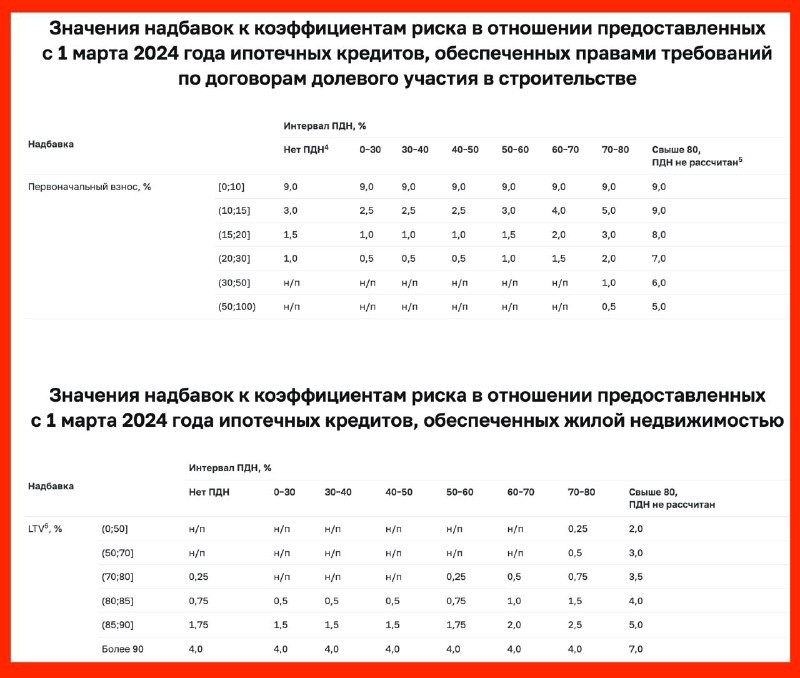

С 1 марта 2024 года Банк России еще раз повышает надбавки к коэффициентам риска для ипотечных кредитов.

Совет директоров Банка России, принимая это решение, исходил из следующего:

▪️ В ипотечном сегменте наблюдается существенное ухудшение стандартов кредитования на фоне быстрого роста кредитования.

▪️ Широкое использование льготных программ, которые действуют только в отношении нового жилья, привело к значительному росту цен на первичном рынке и отрыву их от вторичного рынка (разница в ценах в среднем по стране достигла 42%). Если заемщику потребуется продать заложенное жилье, его цена окажется существенно ниже, чем при покупке, и может не покрыть величину долга заемщика в случае низкого ПВ.

Ранее . С 1 октября 2023 года Банк России существенно повысил макропруденциальные надбавки по ипотечным кредитам в сегментах с низким ПВ и высоким значением ПДН. Однако доля кредитов, предоставленных заемщикам с ПДН более 80%, остается высокой — около 50%.

Консервативные требования к ПВ важны для обеспечения качества ипотеки, это отражает способность заемщика накапливать средства и обслуживать кредит. Принципиально важно, чтобы ПВ формировался из собственных средств заемщика .

В общем, в т.ч. чтобы стимулировать банки использовать официальную информацию о доходах заемщика для оценки ПДН , введены новые надбавки по коэффициентам риска.

Читать дальше

27.12.2023

Госипотека побила рекорды.

Аналитическое кредитное рейтинговое агентство (АКРА): госпрограммы играют ключевую роль в темпах поста ипотеки.

Отправляем ссылки на все новости Nedvigram по итогам дня.