Вчера официально прекратила своё действие программа льготной ипотеки с государственной поддержкой. Теперь получить этот вид займа невозможно, хотя в целом банки уже с конца июня стали планомерно сворачивать выдачу таких кредитов. По данным ДОМ.РФ, с 2020 г. по программе льготной ипотеки в России было выдано более 1,5 млн кредитов.

По оценкам Nikoliers, сворачивание программы льготной ипотеки приведёт к сокращению спроса в течение нескольких месяцев, так как рынку нужно будет привыкнуть к новым реалиям. Наибольшее сокращение спроса в моменте будет наблюдаться в сегменте комфорт- и бизнес-классов, так как доля ипотеки в них была наибольшей. В меньшей степени это затронет премиальные сегменты, где зависимость от ипотеки минимальна.

Однако по мере адаптации застройщиков и покупателей к новым реалиям работы, спрос стабилизируется, во-первых, за счёт возвращения сезонной активности осенью, а также за счёт разработки новых предложений от банков и девелоперов.

Кроме действующей в настоящий момент программы «Семейной ипотеки» спрос на рынке жилья со стороны застройщиков будет поддерживаться несколькими инструментами. Аналитики Nikoliers предполагают, что девелоперы со своей стороны будут привлекать платежеспособных покупателей:

— взаимодействием с банками в части работы с ипотечным платежом (траншевая ипотека, субсидированная ипотека с неоднородными ставками: так, к примеру, Сбербанк и А101 уже анонсировали такую программу с возможностью получить ставку в 8% на срок до 5 лет с последующим переходом на рыночную ставку или рефинансированием);

— популяризацией рассрочки (для усиления правовой защищённости всех участников сделки анонсировано государственное регулирование этого вида оплаты до конца 2024 г.);

— работой с ценой предложения: точечные скидки на лимитированные пулы лотов, пересмотр ценового предложения на этапе первичного вывода в реализацию корпусов.

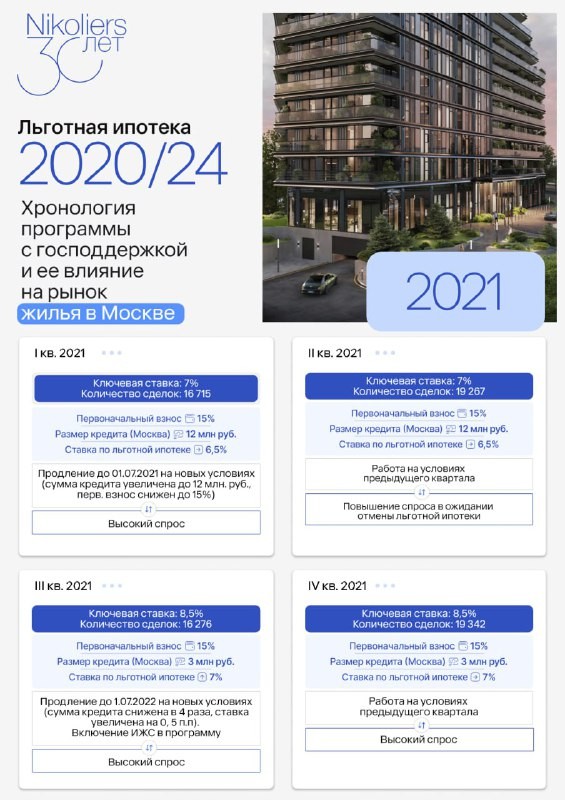

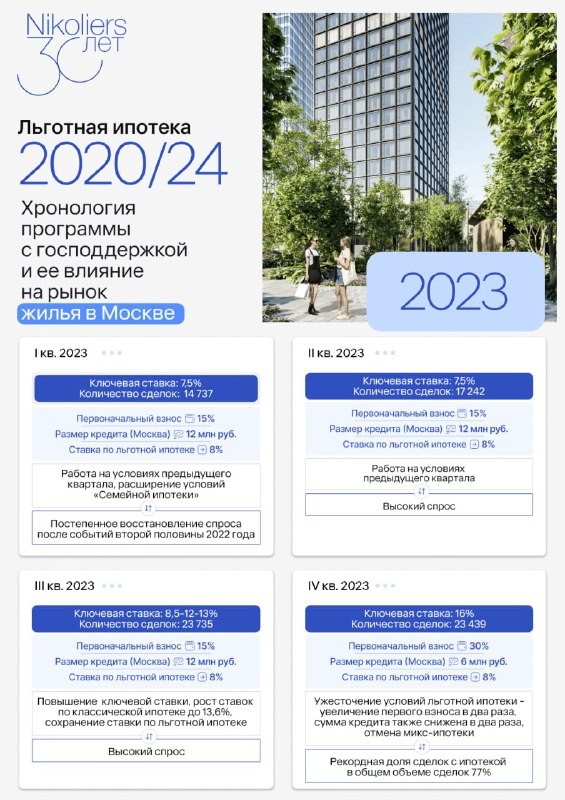

Хронология «Льготной ипотеки» в Московском регионе:

• 17 апреля 2020 по 31 дек 2020 – период действия классической ипотеки с господдержкой (ставка 6,5%, первоначальный взнос 20%, максимальный размер кредита 8 млн рублей)

• 1 полугодие 2021 – смягчение условий (снижение первоначального взноса с 20% до 15%, увеличение максимального размера кредита с 8 до 12 млн рублей);

• 2 полугодие 2021 – первое ужесточение условий (снижен размер кредита с 12 до 3 млн рублей, увеличена ставка до 7% и 12% на фоне роста ключевой ставки (но распространение льготной ипотеки на ИЖС – первый вариант таргетной ипотеки));

• 2 полугодие 2022 – 3 квартал 2023 – настройка оптимальной ставки под рынок (ставка 8%, первоначальный взнос 15%, максимальный размер кредита 12 млн рублей), настройка пула ипотечных программ под целевую аудиторию (IT-ипотека, семейная, дальневосточная, сельская, арктическая);

• 2 полугодие 2023 – второе ужесточение условий (повышение первоначального взноса до 30% и максимальный размер ипотеки для всех регионов устанавливается в размере 6 млн рублей, ставка 8%);

• 30 июня 2024 – прогнозный период отмены льготной ипотеки, но с расширением иных таргетных программ.

Читать дальше

02.07.2024

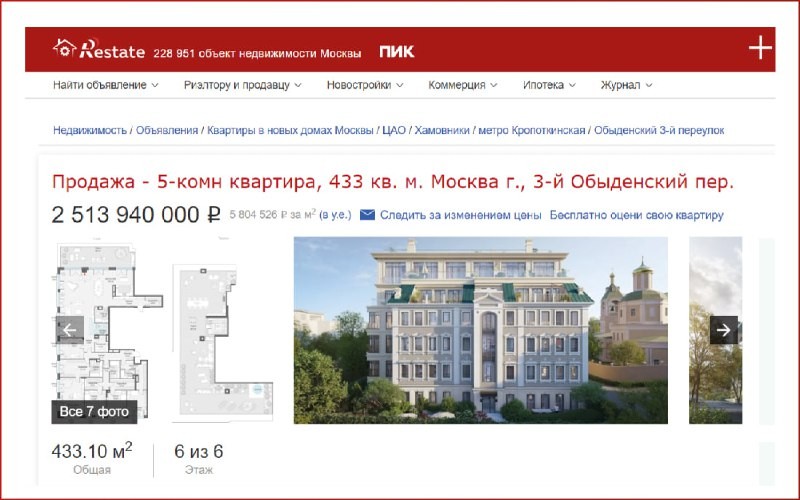

Самые дорогие квартиры Москвы и Петербурга.

В России в продаже от застройщиков в настоящее время находится не больше двух десятков квартир дороже миллиарда.

Отправляем ссылки на все новости Nedvigram по итогам дня.