Ну что, свершилось. Ключевая ставка 21%, абсолютный рекорд. Причем ЦБ готов к новому ужесточению.

👉 Как это повлияет на ипотеку?

Как ни странно, уже не так сильно. Банки начали повышать заранее. Например, ставки по ипотеке в Альфе теперь от 26% годовых. Другие банки отстают ненамного. В Сбере минимальные ставки по ипотеке для зарплатных клиентов близки к 25%, а для остальных — 27%. В ВТБ зарплатные клиенты могут взять рыночную ипотеку от 26%, для остальных ставка будет почти 27%.

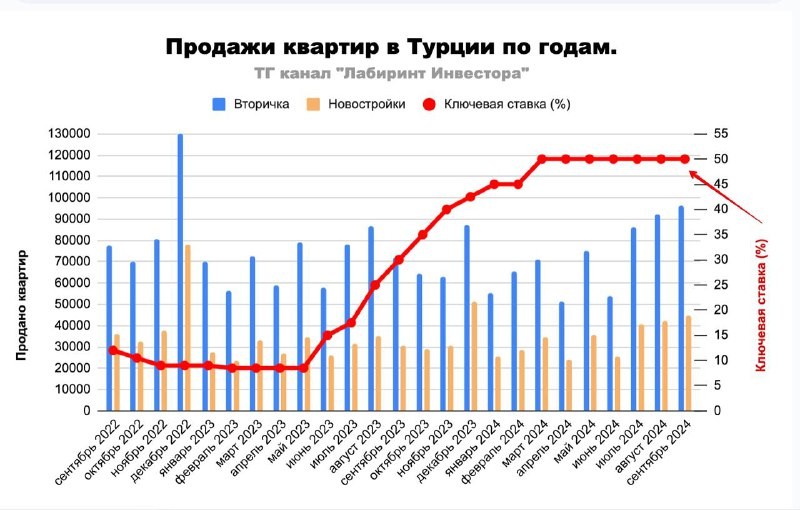

Да и вообще, ситуация не уникальна. Давайте посмотрим на рынок Турции. Ключевая ставка 50%! Ипотека есть по ставке 12%, но эта ставка в долларах. Но покупают активно и покупают именно местные, а не внешние резиденты. Причём продажи растут как на вторичке, так и на рынке новостроек, и более того, растут и цены. Так выглядит инфляция вкупе с девальвацией: кто-то идёт в депозиты, а кто-то скупает бетон. Высокая ключевая ставка мало влияет на рынок недвижимости, если экономику заливают деньгами. А судя по бюджету РФ, впереди только рост денежной массы и накачка бюджета рублями.

👉 Что касается краткосрочного влияния повышения ставки, то сейчас больше значим первый взнос. Не забываем, что в Москве ещё осталась семейная госпрограмма под 6%. Но Сбер и Альфа уже подняли по ней первоначальный взнос до 50%. А у Альфа-Банка (№3 по выдачам ипотеки в стране) 50% теперь требуют по всем программам, и на новостройки, и на вторичку. И вот это пока более критично.

Читать дальше

25.10.2024

Получил ключи новостройки. Что дальше?

🥹 Представьте, что у вас все хорошо: застройщик вовремя сдал дом, и вы приняли квартиру.

Отправляем ссылки на все новости Nedvigram по итогам дня.