Несвоевременное продление ипотечного страхования может привести к увеличению ежемесячного платежа по кредиту в 2 раза.

Договор ипотечного страхования можно заключать на 1 год или на весь срок кредитования, но всегда с ежегодным платежом.

Заемщику нужно самому отслеживать дату следующего страхового взноса и уведомлять банк о том, что страховка оплачена. В противном случае банк имеет право повысить ставку.

В большинстве банков надбавка при отказе от страхования колеблется от 1 до 3 процентных пунктов, но банки могут применять ее не к той ставке, по которой заемщик когда-то оформил ипотеку, а к действующим сейчас тарифам.

С 1 июля 2024 года вступит в силу закон, запрещающий кредиторам повышать ставку выше уровня, который действовал на момент заключения договора. Но распространяться эта практика будет только на ипотеку, оформленную после 1 июля 2024 года.

Читать дальше

01.03.2024

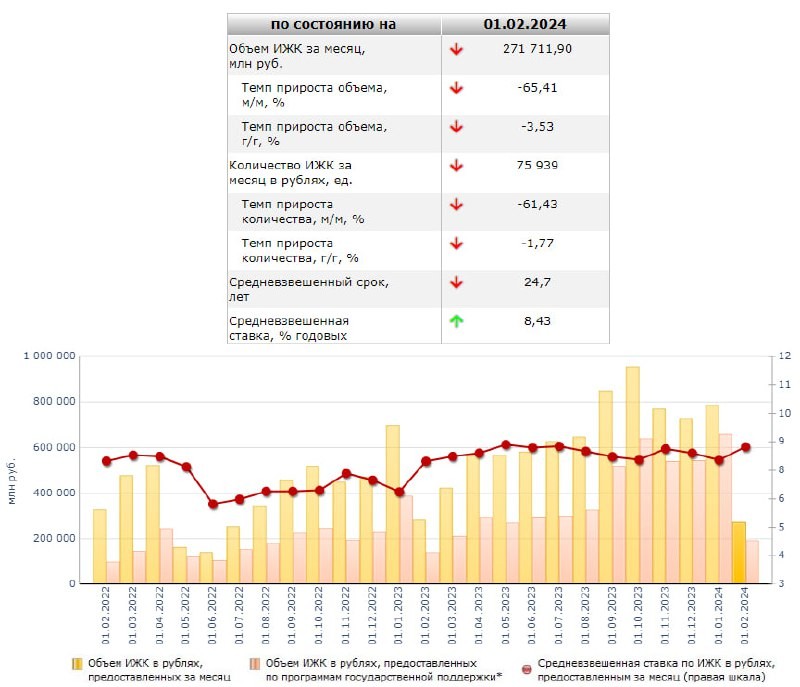

Ипотечный январь: отчёт Центробанка.

По данным ЦБ, в январе 2024 года выдано 75,9 тысяч ипотечных кредитов, это на 1,8% меньше по сравнению с январем-2023.

Отправляем ссылки на все новости Nedvigram по итогам дня.