Изначально льготную ипотеку по программе ГП2020 можно было брать неограниченное число раз.

📍 Но с 6 января 2023 года «лавочку» прикрыли и ввели запрет на взятие двух и более ипотек на новостройки под 8%.

📍 А с 23 декабря 2023 года ограничение расширилось: один льготный кредит в одни руки по любой льготной программе.

Все, что было выдано до этой даты, не считается. Но после нее — взять одну ипотеку с господдержкой и, например, сельскую, уже было нельзя (можно только семейную ).

👩🏻⚖️ В кредитном договоре банки обозначали: если выявится «лишняя ипотека», то по одной из них поднимут ставку до рыночной.

Особо хитрые (или невнимательные) все равно брали несколько льготных ипотек в обход правил. Но банки все видят… и кара настала.

☹️ Реальный пример.

Антон взял две льготные ипотеки по ставке 7,3% (ГП2020) в сентябре 2023 года в разных банках.

Вчера от банка ему пришло уведомление, что с 28 июля 2024 года он должен выплатить 3,25 млн руб., а ставка повысится до 17,5%. Хотел сэкономить, а теперь влетел по полной.

❕ Важно: Если вы были или являетесь созаемщиком/поручителем по льготной ипотеке, то все ограничения по числу таких кредитов распространяются на вас так же, как и на основного заемщика.

Еще до сих пор висит вопрос с материальной выгодой. В общем, инструмент, который экстренно ввели в 2020 году, был недостаточно проработан.

🏠 Льготная ипотека ушла — проблемы остались.

Читать дальше

18.07.2024

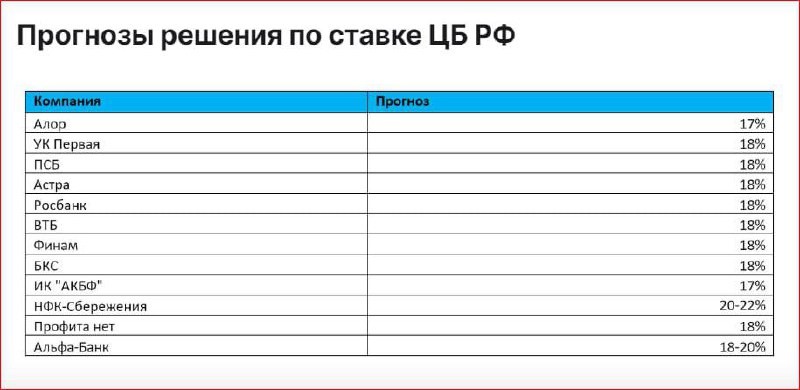

Ставка ЦБ, скорее всего, вырастет.

📊 На данный момент 8 из 12 финансовых экспертов прогнозируют, что ставка ЦБ на следующей неделе поднимется до 18%.

Отправляем ссылки на все новости Nedvigram по итогам дня.