Темпы роста ипотеки достигли крайне высоких 10,8% (предыдущий максимум за последние пять лет – 8,7% в 4к20).

Люди стремились взять ипотеку из-за опасений дальнейшего роста цен на жилье на фоне волатильности курса рубля и роста инфляционных ожиданий, а также из-за анонсированного повышения первоначального взноса по программам господдержки до 20%.

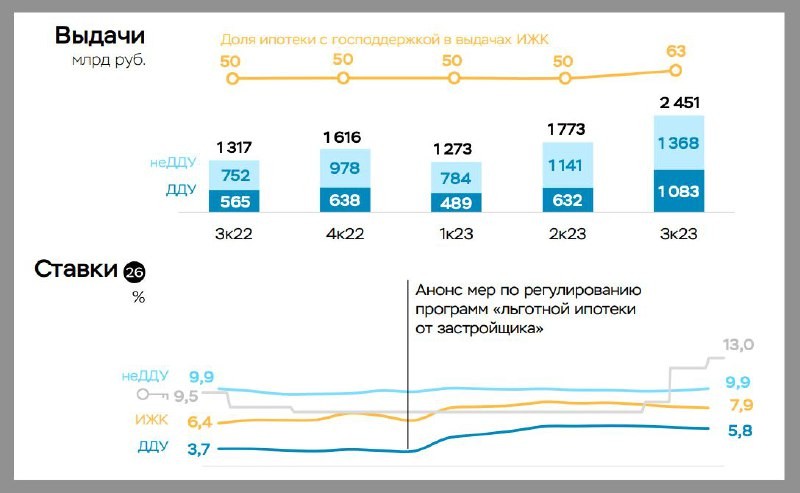

Банки старались успеть выдать кредиты до ужесточения макронадбавок с 01.10.2023

Объем выдач ипотеки в 3к23 составил 2,5 трлн руб. (+38% к 2к23).

Наиболее активно росли выдачи в сегменте строящегося жилья (ДДУ): всего предоставлено 1,1 трлн руб. (+71% к 2к23). Практически весь сегмент ДДУ обеспечен программами господдержки , ставки по которым не изменились, несмотря на рост ключевой ставки.

В сегменте готового жилья (неДДУ) выдано 1,4 трлн руб. (+20% к 2к23) – оценочно, прирост обеспечен готовым жильем от застройщика с господдержкой (~0,3 трлн руб., +150%) и частными домами (~0,4 трлн руб., +35%).

При этом выдачи непосредственно на вторичном рынке многоквартирных домов сократились (~0,7 трлн руб., -10%).

Средневзвешенная ставка по ДДУ по итогам 3к23 незначительно снизилась (-0,3 п.п., до 5,8% в сентябре с 6,1% в июне 2023 года) из-за более активных выдач по «Семейной ипотеке» (по ставке 6%) и «ИТ-ипотеке» (5%). В сегменте неДДУ ставка держится на уровне ~10%, несмотря на рост ключевой ставки, из-за существенных объемов ипотеки на готовое жилье с господдержкой.

Однако в 4кв23 ожидается охлаждение кредитования за счет произошедшего повышения первоначального взноса по льготной ипотеке до 20%, ужесточения макропруденциального регулирования в отношении как рискованной ипотеки, так и потребительских кредитов, а также существенного роста ставок.

Из отчета ЦБ РФ «Банковский сектор».

Читать дальше

07.12.2023

Сбербанк считает, что не нарушал антимонопольные законы.

💳 Во вторник Федеральная антимонопольная служба возбудила дело против Сбербанка и «Сбербанк страхование жизни».

Отправляем ссылки на все новости Nedvigram по итогам дня.