💬 Александр Данилов, директор департамента банковского регулирования и аналитики ЦБ РФ:

⏺ С учетом ужесточения самих льготных программ, которое произошло по линии правительства, а также нашей макропруденциальной политики, мы ожидаем темпы роста (ипотечного кредитования в 2024 году – прим.) в районе где-то 7-12%, то есть это достаточно сильное снижение темпов роста, но это более адекватный уровень, потому что то, что мы сейчас видим, – 35% – ну это очень, очень высокий – явный признак перегрева.

⏺ Доходность этих программ (льготных ипотечных – прим.) до ужесточения со стороны правительства была сильно больше, особенно для ряда банков, сильно выше 20%. Банки были «в шоколаде». Сейчас доходность у них упала, но пока в наших расчетах, в тех расчетах, которые мы видим, я не вижу отрицательной доходности.

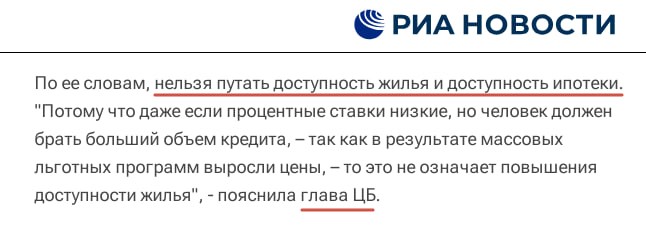

⏺ На первичке до 90% выдается в рамках льготных программ, что ненормально. Это означает, что льготные программы доступны всем, это не очень правильно. Мы выступаем за более целевой характер льготных программ, считаем, что они должны быть доступны тем, кто нуждается, а не просто всем подряд.

⏺ Надеемся, что в этом году условия будут пересмотрены и вся эта конфигурация льготных программ будет существенным образом переработана в пользу таких адресных целевых программ. Это позволит избежать ситуации с высоким перегревом цен, когда преимущества от сниженных ипотечных ставок по сути пошли в рост цены. А если посмотреть любые метрики, роста доступности жилья не произошло.

Читать дальше

30.01.2024

Набиуллина ждёт торможения роста цен.

Центробанк ждёт существенного замедления роста цен на жильё в России, заявила его глава Эльвира Набиуллина.

Отправляем ссылки на все новости Nedvigram по итогам дня.