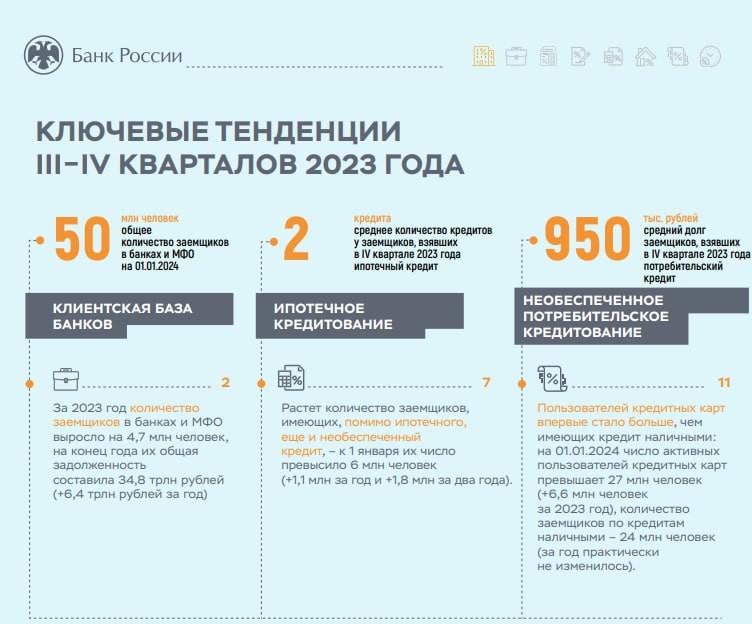

⚡️ ЦБ: во втором полугодии 2023 года доля ипотеки на срок больше 25 лет выросла до 57%

При этом 15% ипотечных кредитов было выдано на срок более 30 лет, говорится в материалах Центробанка.

Увеличивается и возраст заемщика на момент выплаты кредита: 42% ипотеки, выданной во втором полугодии, будет погашено, когда заемщику исполнится больше 65 лет.

Доля ипотеки, где заемщики могли внести первоначальный взнос за счет потребительского кредита, остается умеренной — 6,3%, как и годом ранее.

Становится все больше граждан, имеющих, помимо ипотеки, еще хотя бы один потребительский кредит. За 2023 год их число увеличилось на 1,1 млн человек. Чтобы ограничить риски долговой нагрузки в ипотеке, Банк России с 1 марта 2024 года повысил макропруденциальные надбавки.

Многие цифры подтверждают уже имеющуюся информацию и те риски, на которые ЦБ РФ неоднократно указывал:

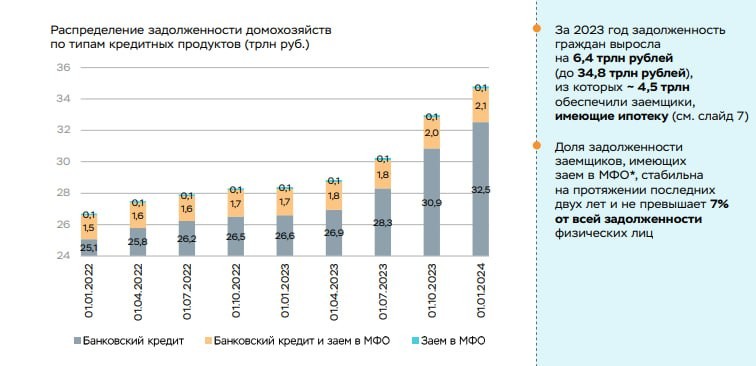

◾️ Увеличение сроков кредитования создает видимость доступности рынка жилья для массового покупателя. Но высокие цены и отсутствие достаточных накоплений заставляют брать потребительские кредиты на первый взнос и на ремонт квартиры (до 30%). 68% долга по ипотеке приходится на заемщиков, у которых, кроме ипотеки, есть еще и потребительский кредит.

◾️ От процесса старения населения не убежишь — ключевая возрастная группа на рынке ипотеки в 4 кв. 2023 года: от 35 до 50 лет (51%).

◾️ С другой стороны – долг по ипотеке у большинства должников не заоблачный.

Треть заемщиков имеет остаток долга до 1 млн. рублей, а у 75% он не превышает 3 млн. рублей.

Остаток задолженности более 6 млн. рублей имеют лишь 5% заемщиков, но они формируют 22% всего ипотечного долга.

На фоне этих цифр те решения, которые принимает ЦБ РФ для охлаждения спроса на рынке жилья, выглядят разумными и необходимыми.

Их результат должен стать видимым в статистике уже в 1 половине 2024 года.

Читать дальше

02.04.2024

Госдума приступает к рассмотрению законопроекта о жилищных сбережениях граждан

Вводится в оборот договор жилищных сбережений. Цель введения механизма жилищных сбережений — «выращивание» заемщиков.

Отправляем ссылки на все новости Nedvigram по итогам дня.