Речь идет о Законопроекте № 461846-8 «О стимулировании жилищных сбережений граждан и внесении изменений в отдельные законодательные акты Российской Федерации».

В чем суть

Вводится в оборот договор жилищных сбережений.

1️⃣ Согласно такому договору банки будут обязаны:

⬩ принимать денежные средства, поступающие от вкладчика (либо в его пользу от третьего лица);

⬩ выплачивать проценты на эти средства;

⬩ возвратить вкладчику сумму сбережений (денежные средства + проценты на них) путем направления ее по распоряжению вкладчика:

— на оплату приобретаемого жилого помещения;

— или на улучшение жилищных условий вкладчика (участие в долевом строительстве, ИЖС).

2️⃣ В период действия договора жилищных сбережений вкладчик имеет право обратиться в банк для заключения договора кредита на улучшение жилищных условий на сумму, превышающую размер сбережений по договору жилищных сбережений.

3️⃣ Если участник программы жилищных сбережений заключит заключении договор кредита на жилищных условий, то у него хватит средств для того, чтобы внести первоначальный взнос от 50% и более. А это значительно повысит качество кредита и будет способствовать снижению процентной ставки.

4️⃣ Договор жилищных сбережений является смешанным договором (п. 3 ст. 421 ГК РФ).

В нем содержатся:

⬩ элементы договора вклада (ст. 837 ГК РФ);

⬩ и элементы предварительного договора о предоставлении целевого кредита на улучшение жилищных условий (ст. 429 ГК РФ).

Подобные договоры распространены в странах Европы: Германии, Австрии, Франции, Испании, Польши, Венгрии, Чехии и других.

Цель введения механизма жилищных сбережений — «выращивание» ипотечных заемщиков. Он позволит гражданам накопить средства для первоначального взноса на ипотеку.

Читать дальше

02.04.2024

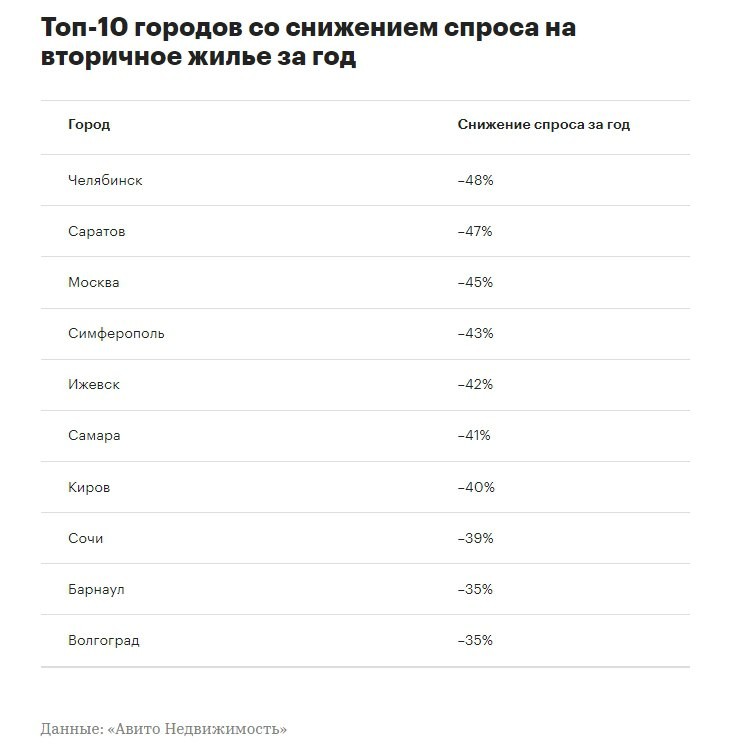

Спрос на вторичку в регионах.

В целом спрос упал по сравнению с тем же периодом 2023 года на 33%, говорится в исследовании «Авито Недвижимости».

Отправляем ссылки на все новости Nedvigram по итогам дня.