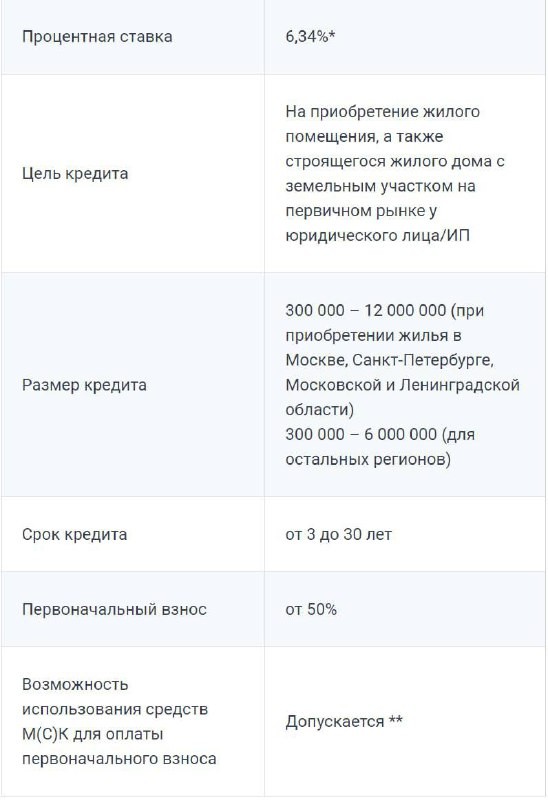

Разумеется, было понятно сразу, что если банкам рекомендуется поднимать первоначальный взнос по льготной ипотеке до 30%, то по факту – это будет 50%. Как сделал Совкомбанк, не дожидаясь ограничений от Минфина.

Сюда закладывается уровень риска, Макропруденциальные надбавки от ЦБ, усиление требований к заемщикам. В числе которых последнее время много перекредитованных граждан.

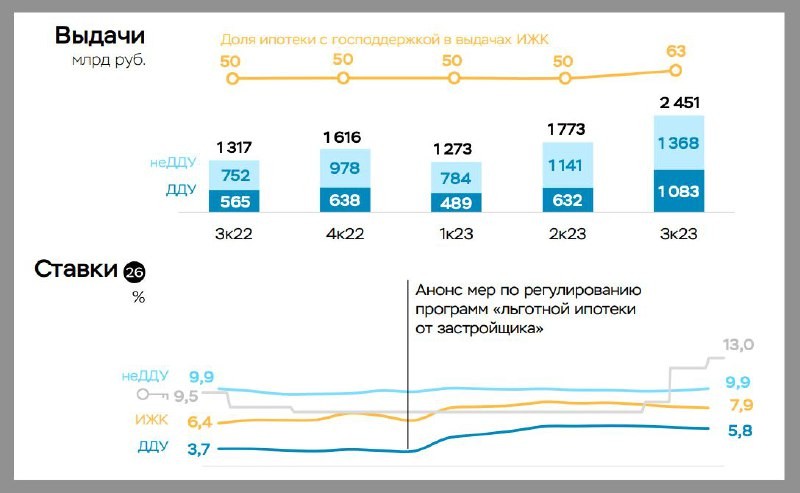

Это, конечно, все своевременно. Но цены на жилье при этом останутся непомерно высокими. А вот возможностей купить его выгодно — не будет.

И вопрос, как улучшать свои жилищные условия тем, кто покупает квартиру «с нуля».

Поскольку уже ясно, что ипотека останется доступной лишь владельцам «вторички», которым требуется небольшой кредит на разницу между ценой продажи и покупки.

Читать дальше

07.12.2023

Самые оригинально благоустроенные ЖК.

Жилые комплексы от Аквилон, Навигатор.Девелопмент, Forma, Унистрой, Инград.

Отправляем ссылки на все новости Nedvigram по итогам дня.