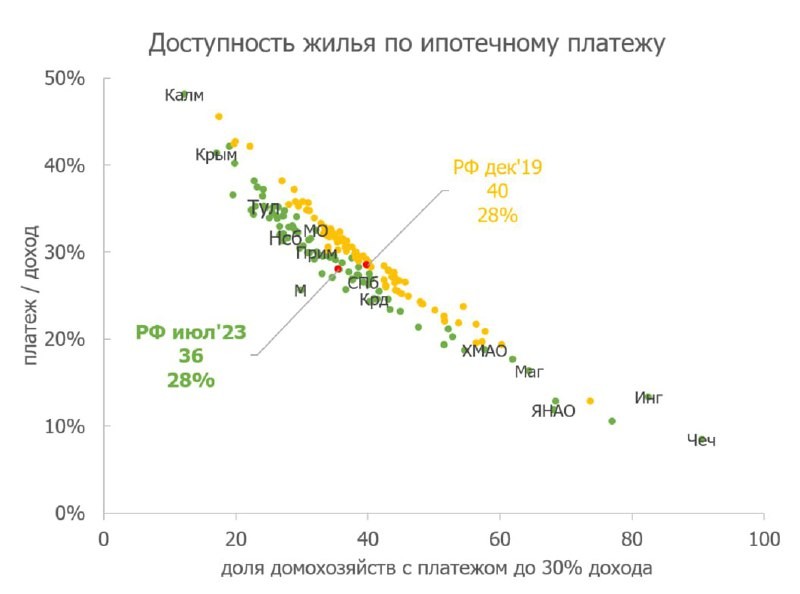

Мы уже не раз на канале писали про доступность жилья. А на прошлой неделе Росстат обновил распределение домохозяйств по среднедушевым доходам.

▪️ Средний платеж по ипотеке, выданной в июле, составил 30 тыс. руб. в месяц (при средней ставке 8.25%, сроке 291 месяц и сумме 3.8 млн руб.). На этом уровне платеж держится весь 2023 год. На первичном рынке платеж долго был ниже, но сейчас вырос до 31 тыс. – здесь средняя ставка ниже (6.06%), но и сумма кредита выше (4.9 млн).

С 2019 года средний платеж вырос на 36% (с 22 тыс. руб.). При этом среднедушевые доходы выросли с 36 до 49 тыс. на человека – примерно также. Поэтому доступность ипотеки по среднедушевому доходу не изменилась. Отношение платежа к доходам средней семьи в количестве 2.2 человек осталось на уровне 28%.

▪️ Но это среднее по больнице, а нам интересно, какая доля домохозяйств может приобрести жилье с таким платежом? Причем, не испытывая трудности с его выплатой и не существенно ущемляя себя в других расходах. Комфортным считаем уровень 30% от доходов.

Платеж около 30 тыс. руб. комфортен сейчас для 36% домохозяйств в России , исходя из распределения доходов. В 2019 году было чуть больше 40%. Почему так мало? Потому что распределение населения по доходам смещено вниз – гораздо больше семей получают доходы ниже среднего.

▪️ А что в региональном разрезе ? Мы проделали аналогичную процедуру по всем регионам, где выдается ипотека. И где думаете самая доступная ипотека? В Чеченской республике и Ингушетии. Просто там очень низкая средняя сумма ипотеки, ежемесячный платеж лишь 14-18 тыс. руб. Такой платеж могут позволить 80-90% домохозяйств. Самая недоступная ипотека в Калмыкии и Крыму, где только 12-17% могут позволить себе комфортный ипотечный платеж около 28 тыс.

По регионам можно выделить:

1) северные регионы с высокими доходами и доступностью ипотеки для ~60% семей (ХМАО, ЯНАО, Магадан, Якутия);

2) большинство регионов в ЦФО и СФО, где доступность чуть ниже средней по России. Например, в Москве ипотека доступна для 30% населения при максимальном для страны ипотечном платеже 57 тыс. и среднедушевом семейном доходе выше 100 тыс. руб. Исключение

3) Дальний Восток, где действует льготная ставка 2%, а средняя 6.9%, – здесь позволить ипотеку могут от 32% семей (в Приморье) до 68% семей (на Чукотке), но в среднем доступность чуть лучше.

💡 А теперь проделаем мысленное упражнение: как изменится доступность в отсутствие льготной ипотеки? Допустим, ставка станет не 8, а 14%, как сейчас по рынку. Платеж в месяц при тех же ценах на жилье должен вырасти с 30 до 46 тыс. руб.

При таких параметрах ипотеку смогут позволить себе всего 20% жителей России (против 36% сейчас). То есть с текущими ставками потенциально спрос может сократиться на 40%.

Мы бы семь раз подумали, прежде чем резать такую корову. И действовали бы очень аккуратно. Судя по последним новостям, похоже, что и власти это понимают.

Читать дальше

05.09.2023

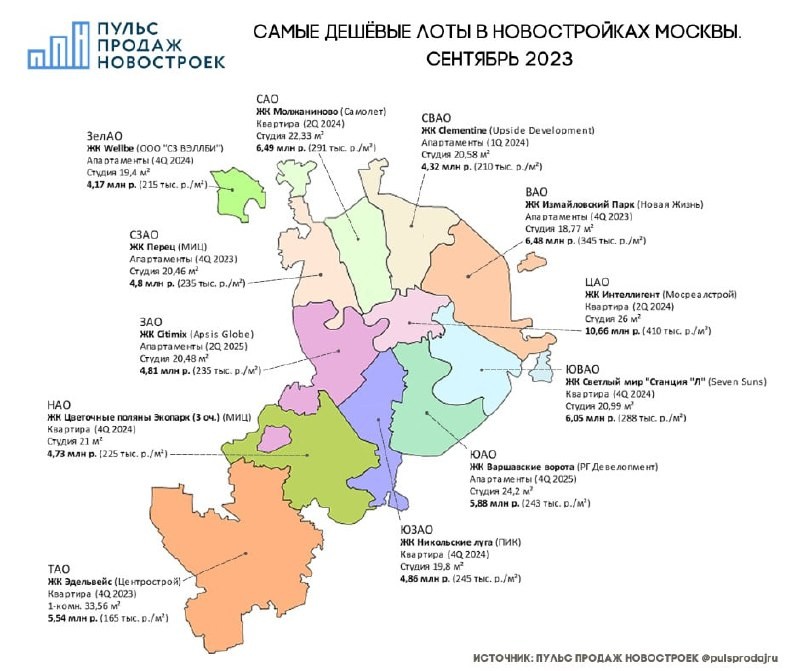

Самая дешевая квартира в Москве.

В начале сентября 2023 дешевле всего стоила студия Зеленоградском ЖК Wellbe.

Отправляем ссылки на все новости Nedvigram по итогам дня.