Посмотрим на все опубликованные в ПД данные о продажах и приоткроем некоторые секреты. Например, как застройщики скорректировали свою стратегию в ответ на ажиотажный спрос последних месяцев:

▪️ Продажи жилья по ДДУ уменьшились на 18% к рекордам сентября до 74 тыс. по РФ. В Москве снижение аналогичное. Продажи все ещё на 70% выше средних уровней с 2021, в т.ч. на ~40% в Москве/СПб и на ~80% в остальной России.

▪️ Срок реализации запасов (Months-of-Sales) немного подрос до 20 мес. Оптимальным считается темп более 30 мес., когда дом распродается медленнее, чем строится (2,5 года) . Тогда у застройщиков не возникает желания придерживать продажи и повышать цены.

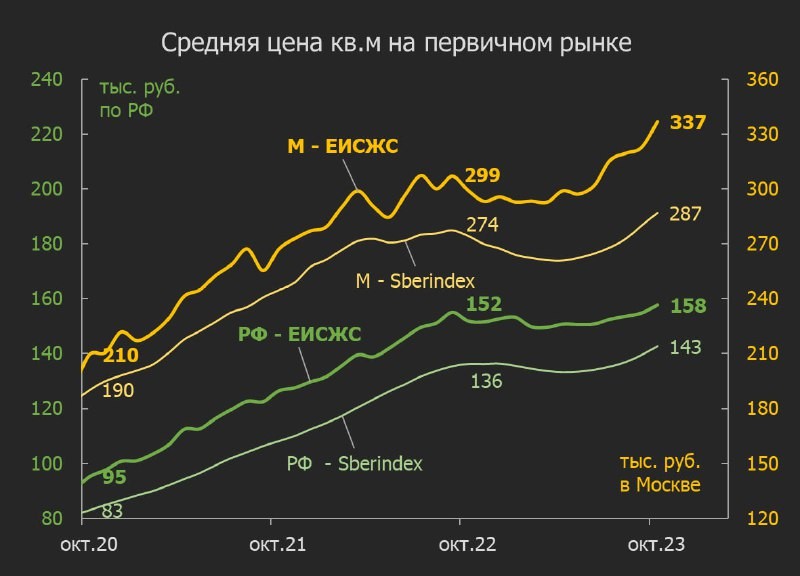

▪️ C ценами произошла удивительная история. Средняя цена проданного кв. м поднялась на 4% по России и на 7% в Москве. Почему так много, когда индексы показывали +2%? Все дело в изменении структуры — более дорогое жилье продавалось лучше, особенно в Москве.

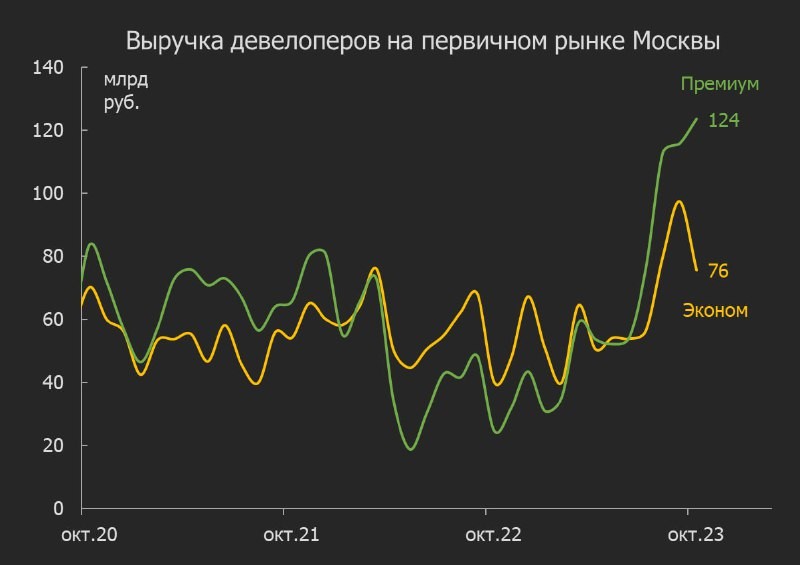

▪️ Выручка девелоперов снизилась на 13% по РФ (с 681 до 594 млрд руб.) и на 7% в Москве (с 213 до 199). В столице активнее запускались и продавались проекты жилья премиум класса (бизнес+элит), тогда как в эконом (типовое+комфорт) застройщики предпочли быстрее повышать цены и снизить объемы продаж.

▪️ В Москве доля премиум класса достигла максимума: >60% в октябре, а выручка по сегментам разошлась в разные стороны: +7% в премиум и -22% в эконом (ещё сильнее снизили выручку лидеры эконом класса ПИК и Самолет).

Что дальше? В ноябре продажи технически ещё замедлятся, а в декабре снова подрастут из-за сезонности.

Читать дальше

18.11.2023

Третий квартал «Острова» получил премию.

Премиальный квартал «Донстроя» стал лучшим в номинации « Успешный старт » в премии PROESTATE & TOBY Awards 2023.

Отправляем ссылки на все новости Nedvigram по итогам дня.