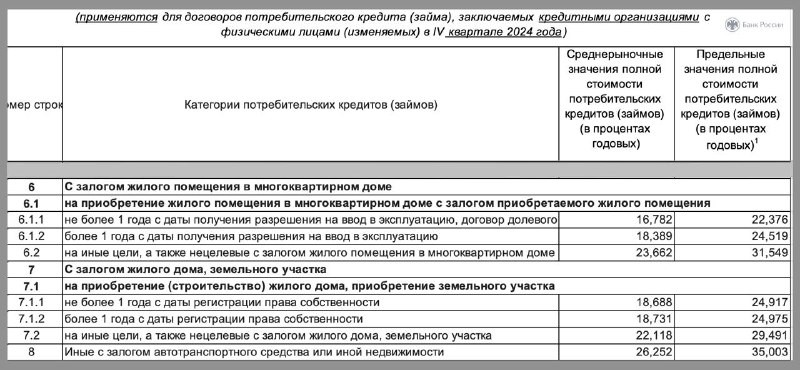

Начиная с октября показатель предельной стоимости ипотечного кредита (ПСК) разделяется по нескольким категориям:

1️⃣ кредитование ДДУ, а также, если прошло не более одного года с даты получения разрешения на ввод в эксплуатацию (предельная ПСК — 22,376%),

2️⃣ более одного года с даты получения разрешения на ввод в эксплуатацию (24,519%),

3️⃣ кредиты на иные цели, нецелевые кредиты с залогом жилья в МКД (31,549%)

В 3 кв 2024 года был единый показатель нормативного ПСК при покупке квартиры в МКД в размере 23,829%.

При этом на сегмент кредитов по договору долевого участия (ДДУ) приходится около трети и более выдач, а ПСК по таким кредитам снизился на 1,45 п.п.

Напомним, ограничение величины ПСК позволяет сбалансировать интересы кредитора и заемщика и защитить человека от чрезмерной долговой нагрузки. По правилам ЦБ полная стоимость кредита/займа не может превышать среднерыночную ставку более чем на треть.

Но есть нюанс, снижение нормативного ПСК по ДДУ может стать проблемой для банков на фоне роста ключевой ставки и стоимости фондирования. Т.е. выдача таких кредитов может стать невыгодной. Чем-то это придется компенсировать, если продолжать выдачи.

Коммерсант пишет, что для сохранения минимальной рентабельности выдач рыночной ипотеки ее стоимость в зависимости от банка должна вырасти, прирост может составить вплоть до 3,2 п.п.

Читать дальше

24.09.2024

Артемий Лебедев представил новый логотип застройщика PRINZIP.

Честно говоря, разницы между тем, как было, и тем, как стало, мы не заметили. Но, наверное, она есть.

Отправляем ссылки на все новости Nedvigram по итогам дня.